搜狐医药 | 高管连环离场!万泰生物的HPV红利终局与内部战略冲撞

出品 | 搜狐健康

作者 | 吴施楠

编辑 | 袁月

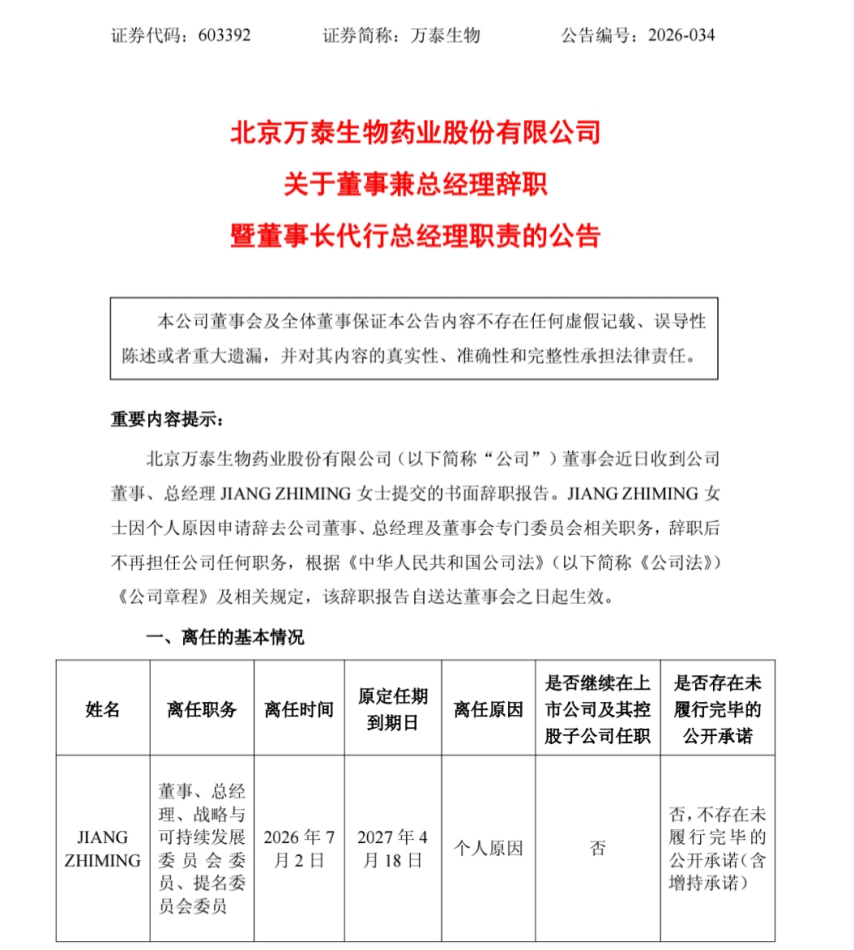

一纸总经理离任公告,撕开了国产HPV疫苗龙头万泰生物最深层的矛盾。7月4日,万泰生物发布公告,公司董事兼总经理姜植铭(JIANG ZHIMING)因个人原因,申请辞去公司董事、总经理及董事会专门委员会相关职务,离职后不再担任公司任何职务。

这已是万泰生物今年内第二位离职的核心高管。早在今年3月25日,公司原董事会秘书余涛同样因个人家庭原因辞职。

核心高管接连提前离职,引发市场诸多猜测。外界将二人的离职理由简化为“个人原因”,但放在HPV疫苗赛道供需逆转、集采碾压、单一大单品见顶的行业大周期里,这场高管出走潮,绝非偶然人事流动,而是本土创始人路线与外企职业经理人转型路线的激烈对冲、疫苗单一依赖的商业模式死局、国产HPV从蓝海厮杀至红海的必然反噬三重矛盾集中爆发。

曾经,HPV疫苗“一针难求”,如今,市场需求趋于饱和、国内外同业竞争白热化,叠加政策调整冲击,万泰生物正经历上市以来最严峻的经营阵痛,而背后的实控人、“矿泉水大王”钟睒睒,也不得不为企业的未来发展破局寻路。

一场早有预兆的管理层“雪崩”

7月4日万泰生物披露人事变动:董事、总经理姜植铭女士因个人原因提请辞职,离任后彻底退出公司管理层。

这位丹纳赫出身、深耕体外诊断20余年的职业经理人,2024年初临危受命,本是万泰为破解增长困局量身引入的“救火队长”。创始人邱子欣卸下总经理职权,寄望外企成熟管理体系,打散“HPV单一依赖”的路径,把体外诊断(IVD)打造成第二增长曲线。为表重视,姜植铭拿到全公司最高薪酬324万元,被赋予统筹经营、重构商业化体系的全权。

但两年半任期结束,结果完全背离预期。首先,2024年万泰上市以来首次出现扣非亏损1.86亿元;2025年净亏损扩大至3.98亿元,同比暴跌474.89%,疫苗板块营收仅剩4.57亿元,较峰值缩水超94%。

在产品端,重磅国产九价HPV“馨可宁9”虽在2025年顺利获批、完成全国准入,却迟迟无法规模化放量,难以填补二价留下的巨大营收缺口;被寄予厚望的体外诊断业务,在行业同质化价格战中持续萎缩,也未能扛起增长大旗。

在这样严峻的形势下,2026年上半年,董事长邱子欣主动停领全年薪酬,姜植铭、财务总监吕赟、数位副总经理、时任董秘余涛共同放弃2025年度绩效奖金,对外传递“管理层共渡难关”的团结姿态。

这种方式并没有坚持多久。2026年3月,任职万泰生物近20年的资深董秘余涛,便以个人家庭原因离职,彻底离开公司。

针对管理层空缺,万泰生物公告回应,总经理职位空缺期间,由公司董事长邱子欣代行总经理职责。其身兼董事长、代总经理、代董秘三职,意味着万泰的核心管理层近乎“空壳”。

赛道逻辑彻底反转,换高管也无能为力

万泰生物的人事波动,本质是企业业绩承压的外化表现,而其发展轨迹,始终与国产HPV疫苗行业的兴衰深度绑定。可以说,万泰的崛起,完全踩中了国产HPV疫苗的空白窗口期。

2020年国产二价馨可宁独家上市,打破默沙东、GSK外资垄断,凭借价格优势横扫下沉市场与地方政府采购,短短两年造就百亿营收神话,也让万泰一跃成为A股疫苗明星股。

但红利窗口期极其短暂,行业供需格局在短短三年内就发生了彻底的改写。从供给端来看,沃森生物二价HPV获批脚步紧逼,二价赛道瞬间从双雄变成三足鼎立;默沙东九价疫苗放开9-45岁全年龄段接种权限,直接精准分流二价核心适龄人群,二价疫苗的年龄性价比优势不复存在;

从需求端来看,国内核心一、二线城市HPV首针接种趋于饱和,全国适龄女性整体渗透率虽仍有空间,但消费者心智全面向九价高端产品倾斜,低价二价的自费市场空间快速收窄。

在集上国家政策的变化,二价HPV纳入国家免疫规划集采,中标单价低至27.5元/支,较原先终端零售价降幅超90%,单品毛利率被彻底击穿,曾经的现金牛变成库存与成本包袱。

这些因素的叠加,导致万泰在二价HPV疫苗业绩上呈现“滑铁卢”。而这些不可逆的行业变化,是任何高管都无法靠内部管理扭转的外部硬约束。姜植铭任期内最大的困境,就是用体外诊断的增长,去对冲疫苗赛道的系统性衰退,这本身就是一道几乎无解的命题。

如今,万泰寄希望于九价HPV疫苗能够快速放量,进一步对冲二价疫苗带来的缺口。虽然理论上该九价疫苗具备极强的下沉替代潜力,具有价格优势,但从实际情况来看,这条路的前景依旧不够清晰。

一方面,九价HPV疫苗市场早已不是蓝海,康乐卫士、博唯生物、瑞科生物、沃森生物多款九价疫苗处在三期临床,未来2—3年将迎来新一轮供给高峰,万泰的国产先发窗口正在快速关闭;而且现阶段万泰的九价产品刚完成市场准入。更重要的是,默沙东已经在这个领域深耕中国十余年,公立医院、私立诊所、线上预约渠道壁垒极深,品牌认知鸿沟短期无法逾越。

还需要关注的是,无论二价还是九价赛道,HPV疫苗行业整体进入收缩周期。这是不可避免的行业现实。在HPV疫苗纳入国家免疫规划后,自费接种市场空间被大幅挤压,行业整体市场上限被锁定。数据显示,2025年智飞生物代理的默沙东九价疫苗全年仅签发15批次,较2024年呈现断崖式下滑,受此影响,智飞生物2025年归母净利润亏损147.23亿元。

深陷这种境地,万泰不是孤例。沃森生物、康乐卫士等,同样在调整管理层与战略重心。一类企业继续深耕疫苗主业,拓展带状疱疹、水痘、男性HPV等新疫苗管线,筑牢疫苗基本盘;另一类企业彻底弱化疫苗权重,转向IVD、医美、创新药等高弹性赛道,彻底摆脱疫苗周期束缚。

万泰的未来之路怎么走?

高管连环离场,是万泰生物的一次“战略休克”,而非终点。

一边是九价HPV仍存国产替代的长期空间,水痘疫苗等新管线在路上,IVD业务具备基本盘;另一边是历史包袱沉重、内部路线裂痕、行业内卷加剧。

万泰如今重回“邱子欣独掌全局”的旧模式,相当于暂时宣告“外企空降转型路线阶段性失败”,未来必然要重新做战略取舍,而这场取舍,还会继续牵动管理层稳定性。

接下来邱子欣需要回答一个关键问题:万泰究竟要做一家HPV疫苗专业龙头,还是一家综合体外诊断集团?

体外诊断(IVD)业务一直是万泰生物的稳定基本盘,核心竞争优势稳固。旗下HIV检测试剂连续占据国内市场占有率首位,肝炎类检测试剂市场份额行业领先,呼吸道等品类检测试剂需求长期平稳,能够持续提供稳定支撑。但IVD板块收益能否对冲疫苗业务带来的业绩大量缺口?

万泰生物其实也在持续加码不同疫苗研发管线,如带状疱疹疫苗、戊肝疫苗等;在体外诊断端,万泰生物致力于新型免疫、核酸检测试剂研发,尤其发力鼻咽癌早筛等肿瘤早检、慢病检测细分赛道,以期通过拓宽产品矩阵、强化综合竞争力。

只不过现在来看,万泰也许还没走出HPV疫苗的光环。现有产品能否接力成为下一个重磅产品,也是未知数。

不过,万泰接下来的任何一个决定都将成为影响下一批高管走还是留的关键因素。而万泰的选择,也将为整个国产疫苗后红利时代,写下一份关键行业样本。