2025年12月,A股燃气巨头新奥股份第二次向港交所递表,距离他们首次申请失效仅过了半年时间。值得一提的是,新奥股份此次冲击上市并不是传统意义上的融资,而是与一项近600亿港元的资本运作深度绑定——通过全资子公司私有化港股上市平台新奥能源,并同步以介绍上市方式登陆港交所主板。

作为国内最大的民营城燃企业,新奥股份此次“A+H”布局是整合产业链、提升国际资本市场话语权的关键一步。但在IPO背后,业绩下滑、负债高企、民生舆情等几个问题如影随形。这场资本腾挪是战略升级还是风险转嫁?

左手闯港股,右手私有化

新奥股份是国内民营天然气龙头企业,成立于1989年,总部位于河北廊坊。新奥股份业务覆盖天然气销售、天然气专业能力认知平台建设与运营、基础设施运营、工程建造及安装、泛能与智家业务在内的天然气全场景。新奥能源是新奥股份的子公司,主营业务包括天然气销售、泛能业务和智家业务。

2016年,“煤改气”补贴政策出台,新奥能源、中国燃气强势入局河北市场。此外,新奥能源还参与了河南、山东、山西等重点省份的居民与工商业用户清洁能源替代项目。

新奥股份与新奥能源的“母子整合”,本质上是一场围绕天然气全产业链的资源重组。交易完成后,新奥能源将从港交所退市,成为新奥股份的全资子公司,而新奥股份则实现在港股挂牌。

根据交易方案,新奥股份将以“24.5港元现金+2.94股新奥股份H股”的组合对价,收购新奥能源全部流通股份,每股总对价达80港元,比新奥能源停牌前股价溢价34.57%,交易总规模约599.24亿港元。

有业内人士指出,在行业增长放缓的当下,给予如此高的溢价缺乏合理的商业逻辑支撑,有可能触动中小投资者的合法权益。

从业务协同角度来看,这场整合有其合理性。新奥股份聚焦天然气上游气源与中游储运,已签约海外LNG长协资源超1000万吨/年,运营的舟山LNG接收站2024年实际处理能力达750万吨;新奥能源则掌控下游263个城燃项目,服务超3207万住宅用户和29万企业客户,2024年为新奥股份贡献了672.41亿元天然气零售收入,占后者总营收的50%以上。

此前两家公司虽然属于上下游关系,但受限于两地上市架构,关联交易需要遵循严格的定价机制和审批流程。有业内人士指出,私有化完成后,新奥能源从新奥股份采购天然气将从市场化交易转为内部调配,预计能降低下游采购成本5%—8%,同时减少关联交易披露成本。

从资本运作角度来看,新奥股份选择“介绍上市”而非传统IPO,也暗藏巧思。这种无需发行新股、不募集资金的上市方式,既能为新奥能源股东提供流动性出口,又能避免港股市场新股破发风险——2025年12月港股4只新股首日破发幅度均超20%,其中明基医院破发49%。新奥股份在招股书和境外投资备案公告中明确提到,公司寻求在港股上市,旨在以H股形式为私有化提供具有价值且具备流动性的对价,不涉及募投项目。

截至2025年12月28日,新奥股份已完成境外投资备案和外汇登记,仅剩港交所与证监会的程序性审批,整合进程已过半。

财务拉警报,坚持高分红

尽管整合商业逻辑看似顺畅,但新奥股份近年的业绩却连续下滑。

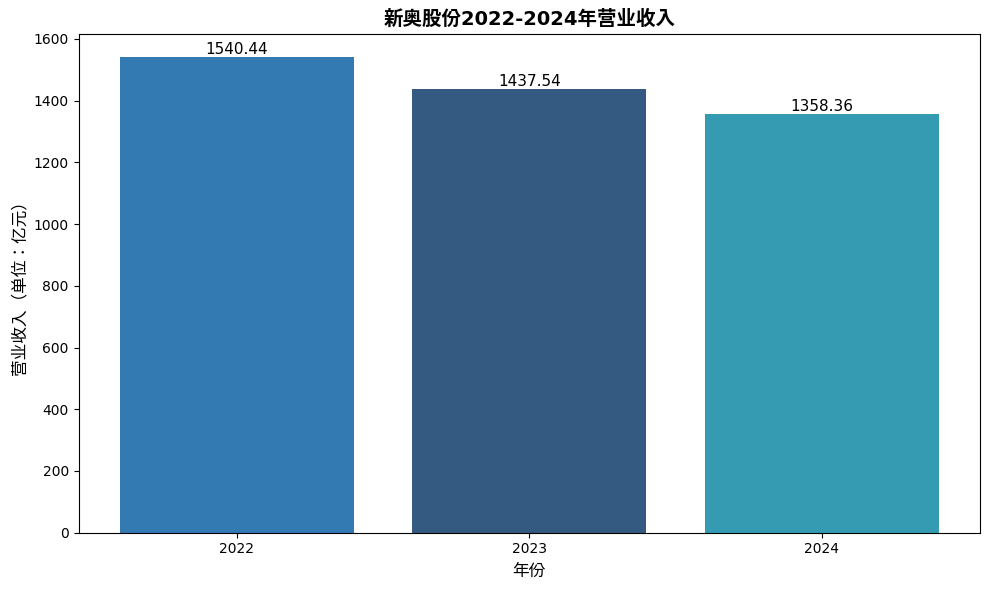

财务数据显示,2022—2024年,公司营收从1540.4亿元降至1358.4亿元,连续三年下滑;净利润更是从70.91亿元骤降至44.93亿元,降幅超36%。2025年上半年,营收和归母净利润同比继续下滑,业绩颓势仍在延续。

盈利能力下滑,与核心业务增收不增利直接相关。作为新奥股份营收占比超80%的天然气销售业务,2022—2025年上半年毛利率仅维持在9.7%—11%区间,远低于智家业务60%以上的毛利率。其中天然气批发业务表现尤为惨淡,2024年毛利率从2023年的4.1%暴跌至0.2%,2025年上半年甚至出现-0.1%的负毛利。

“天然气销售业务受上游气源价格波动影响较大,2024年国际天然气价格虽有回落,但国内长协定价机制调整滞后,导致采购成本下降幅度不及终端售价。”一位不愿具名的城燃企业高管解释,叠加工商业用户用气需求疲软,城燃企业普遍面临毛利压缩压力,新奥能源2024年净利润也同比下降了12.16%。

根据预案,新奥股份与新奥能源整合需支付的H股股份及现金付款理论总价值约为599.24亿港元,需支付现金对价的最低情形为182.57亿港元,为此上交所还曾发函问询。

新奥股份回复表示此次交易不会对公司资本结构和运营能力产生重大不利影响。事实是,新奥股份背负着较大的负债压力。截至2025年6月末,公司流动负债净额达132.27亿元,比2024年末激增78%。新奥股份此前已在公告中预计,若为私有化全额申请银行贷款,公司资产负债率将从2024年的54.3%升至67%。

矛盾的是,在资金紧张的情况下,新奥股份仍坚持高比例分红。2024年公司现金分红达32亿元,占归母净利润的70%,其中实控人王玉锁及其一致行动人因持有72.44%股权,分得约23亿元。同期公司短期借款却高达92.4亿元,这种“借钱分红”的操作引发市场对其资金分配合理性的质疑。对此新奥股份回应称,2023—2025年分红为固定政策,新增借款部分用于偿还美元债以规避汇率风险。

煤改气困局,或成绊脚石

比起业绩和负债问题,新奥股份在河北等地的“煤改气”业务引发的民生话题,更可能成为他们港股上市的绊脚石。

作为河北民营燃气龙头,新奥能源自2016年“煤改气”政策推进以来,拿下了河北省35%的农村燃气项目,但近年来关于气价高企、服务缺位的投诉持续发酵。

2025—2026采暖季,河北农村天然气价格维持在2.98—3.4元/立方米,比北京(2.61元/立方米)、天津(2.86元/立方米)高出10%—25%。以保定曲阳县农户为例,100平方米房屋维持16—18℃室温,一个采暖季需耗气960—1800立方米,费用高达3024—5670元,占当地农村居民人均可支配收入的13.3%—25%。

“以前烧煤一冬也就2000元,现在用天然气翻了一倍还多,实在烧不起。”一位河北定州农户表示,为节省开支,不少老人只能在最冷时开壁挂炉半小时,其余时间靠电热毯御寒。还有居民透露,2023年定州燃气价格曾从2.87元/立方米涨至3.24元,涨幅12.99%,而2024年国际天然气采购成本下降后,终端气价却未同步下调,直至2025年1月才降至2.98元。

《人民日报》在1月19日的报道中指出:“不少地方群众对‘一刀切’要求只能以天然气作为取暖能源有不同看法。”有村民在接受采访时透露,村里有人使用空气源热泵,初装比较贵,但后续花费较为便宜;也有村民希望改用清洁型煤,“一个冬天取暖花费才1000多元,据说环境效果并不差”。

入冬以来,用气价格高,导致出现有的村民“取不起暖”“为了省钱宁可受冻”的现象,引发了很多人的关注,也让新奥卷入了舆论风波。民生问题是基本问题,这样的问题对急于IPO的新奥来说,显然也是个绕不过去的话题。

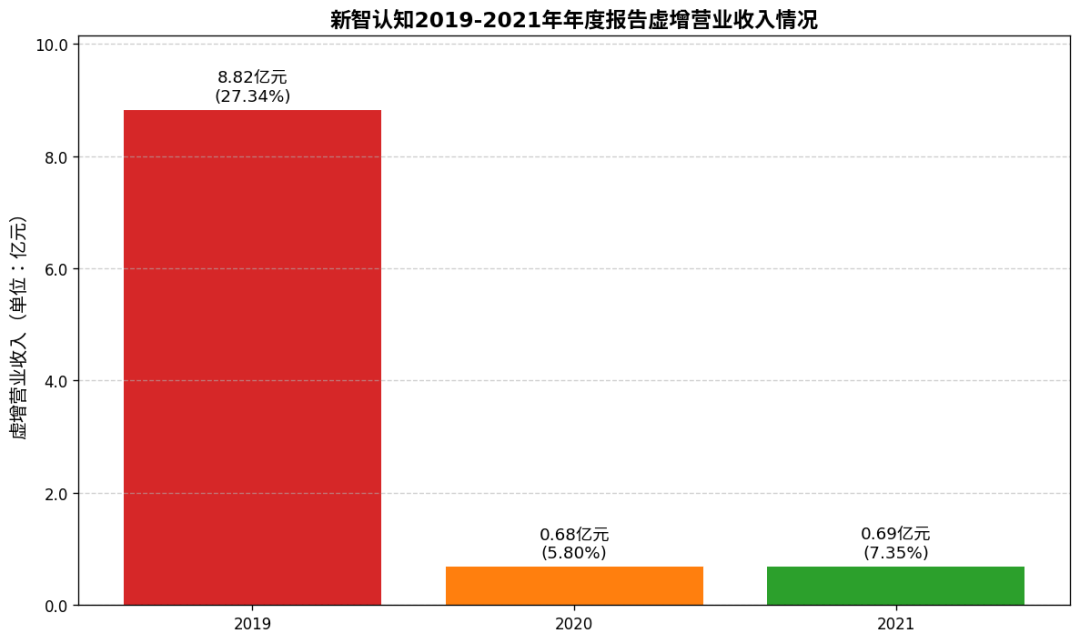

此外,新奥系关联企业的合规问题也引发了关注。实控人王玉锁控制的新智认知曾因2019—2021年虚增营收10.19亿元被证监会处罚。其中,2019年年度报告虚增营业收入882,424,780.91元,占当期披露营业收入比例为27.34%,虚增利润总额99,716,945.34元,占当期披露利润总额比例为43.70%;2020年年度报告虚增营业收入68,140,121.81元,占当期披露营业收入比例为5.80%,虚增利润总额17,683,447.07元,占当期披露利润总额比例为26.34%;2021年年度报告虚增营业收入68,825,524.45元,占当期披露营业收入比例为7.35%,虚增利润总额14,055,785.84元,占当期披露利润总额比例为159.81%。

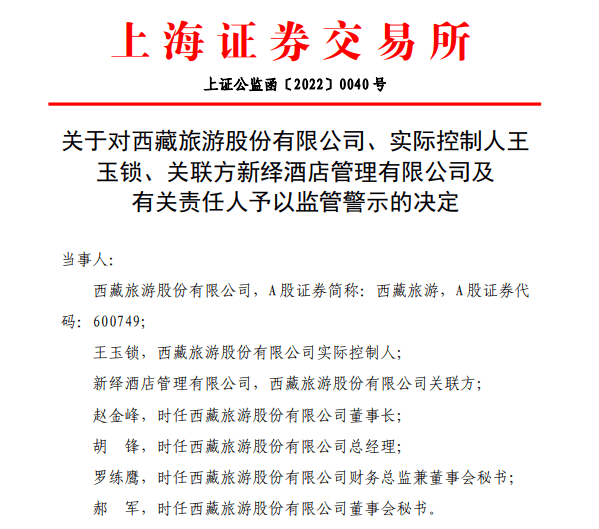

2020年至2021年间,王玉锁实控的另一家上市公司西藏旅游为他控制的关联方“新绎酒店管理有限公司”代付社保及公积金约126万元,被上交所予以监管警示。这些既往的合规问题,都可能成为港交所问询的重点。

对新奥股份来说,港股上市不仅是资本层面的升级,更需直面民生责任的考验。如何在产业链整合中平衡企业盈利与用户权益,如何化解“煤改气”业务积累的舆情风险,将是其登陆港股后长期面临的挑战。

毕竟在资本市场,业绩与合规就像飞机的两翼,一个都不能少。

文:新黄河科技与大健康研究院 温玖