来源:财联社

《科创板日报》10月12日讯(记者 史士云)近段时间,呼吸道疾病进入高发季,“呼吸道合胞病毒(RSV)” 在各大社交平台的讨论度持续攀升。据中国疾控中心10月9日发布的今年第40周全国急性呼吸道传染病哨点监测数据显示,RSV在哨点医院门急诊流感样病例、住院严重急性呼吸道感染病例的呼吸道样本检测阳性率中,均位列第二。

在RSV持续高发的背景下,其预防与治疗的市场想象空间不断被放大,一场聚焦该赛道的药物研发竞速赛正拉开帷幕,尽显百舸争流之态。

而在这场竞速赛背后,更暗藏多重博弈:既关乎谁能抢占市场先发优势,也涉及临床数据与审批进度的直接较量,以及对细分人群市场的布局角逐。

▌市场规模扩容,“蓝海市场”待掘金

RSV是一种普遍且具传染性的有包膜RNA病毒,可引发呼吸道疾病,儿童、60岁及以上老年人、免疫功能受损者为易感人群,其中两岁以下婴幼儿感染率高达90%。RSV感染初期多局限于上呼吸道,症状与普通感冒相似,但若未获适当治疗,可能进展为更严重的下呼吸道感染,进一步引发慢性呼吸系统及肺部疾病。

有统计数据显示,2024年全球五岁以下儿童RSV感染患病人数达9140万人,其中中国为1340万人;同期全球65岁及以上成人RSV感染患病人数达4650万人,中国为1220万人。

复旦大学附属中山医院呼吸与危重症医学科副主任、慢性气道疾病亚专科主任张静在接受《科创板日报》记者采访时表示,我国RSV流行季节具有地域差异,大部分省份特别是北方地区则多见于冬春季,流行高峰集中在12月至次年3月,南方地区在夏秋季也可有流行。该病毒传染性较强,主要经呼吸道分泌物和飞沫传播,在完全易感人群中,1名感染者平均可传染1.3-2.6个人。

截至目前,全球尚无专门靶向RSV的特效药获批,现有干预以对症治疗为主。

临床中,广谱抗病毒药物利巴韦林是唯一获批用于RSV治疗的药物。据张静向《科创板日报》记者介绍,利巴韦林进入RSV感染细胞后会迅速磷酸化,其产物可竞争性抑制病毒合成酶,进而抑制病毒RNA、蛋白合成与复制传播。但该药存在溶血性贫血、血红蛋白降低等不良反应,且目前缺乏足够证据证实其治疗RSV感染的有效性,考虑利弊后仅被推荐用于儿童重症患者,而不推荐常规用于其他类型患者RSV下呼吸道感染的抗病毒治疗。

鉴于目前RSV仍无特效药可用,其预防与治疗领域被视作亟待开发的“蓝海市场”,蕴含着巨大的发展潜力与想象空间。

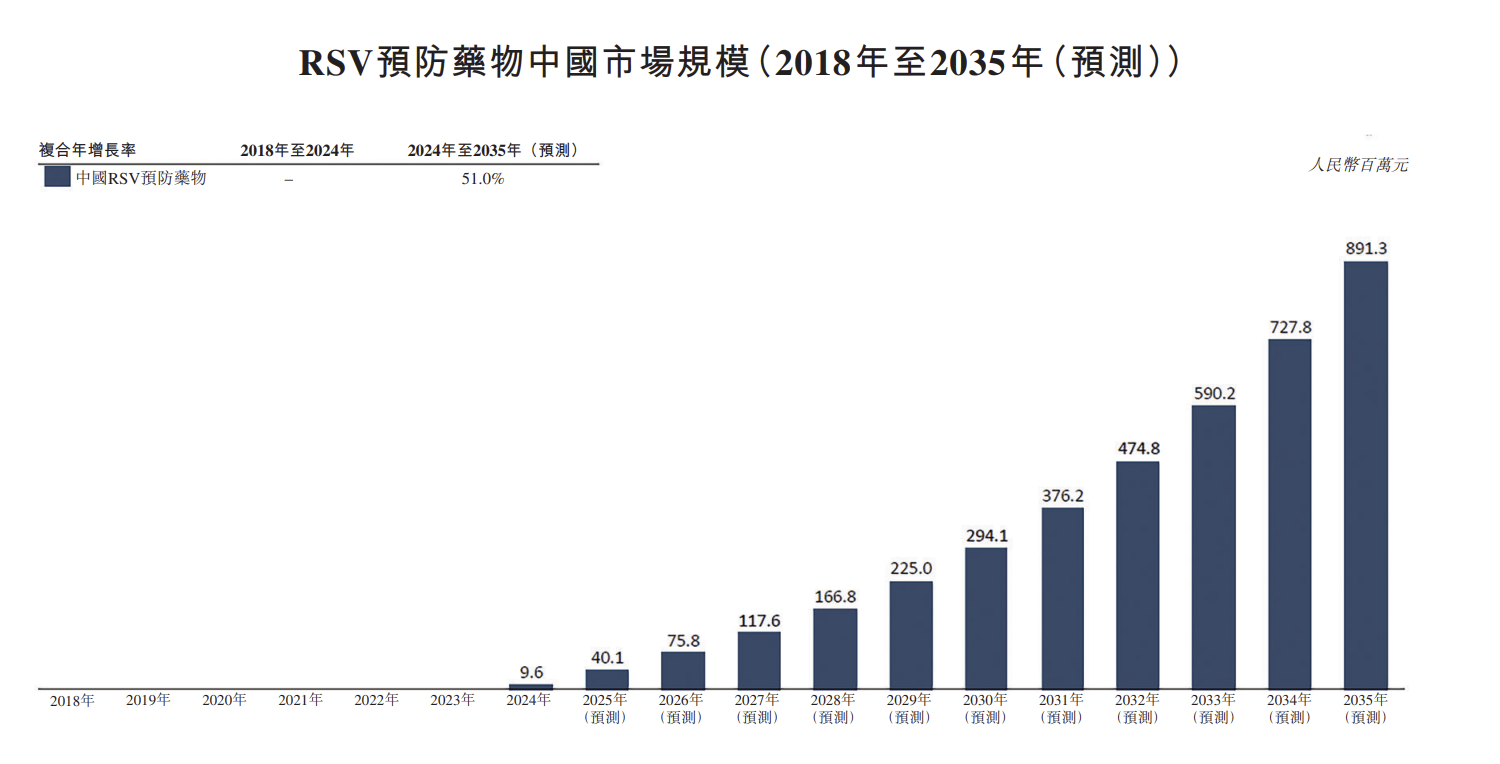

据灼识咨询报告数据,2024年全球RSV预防药物市场(不含RSV疫苗)规模约27亿美元,预计2035年将达到53亿美元,在中国市场,随着更多预防产品的预期上市,国内RSV预防药物市场预计自2025年起将逐步扩大。

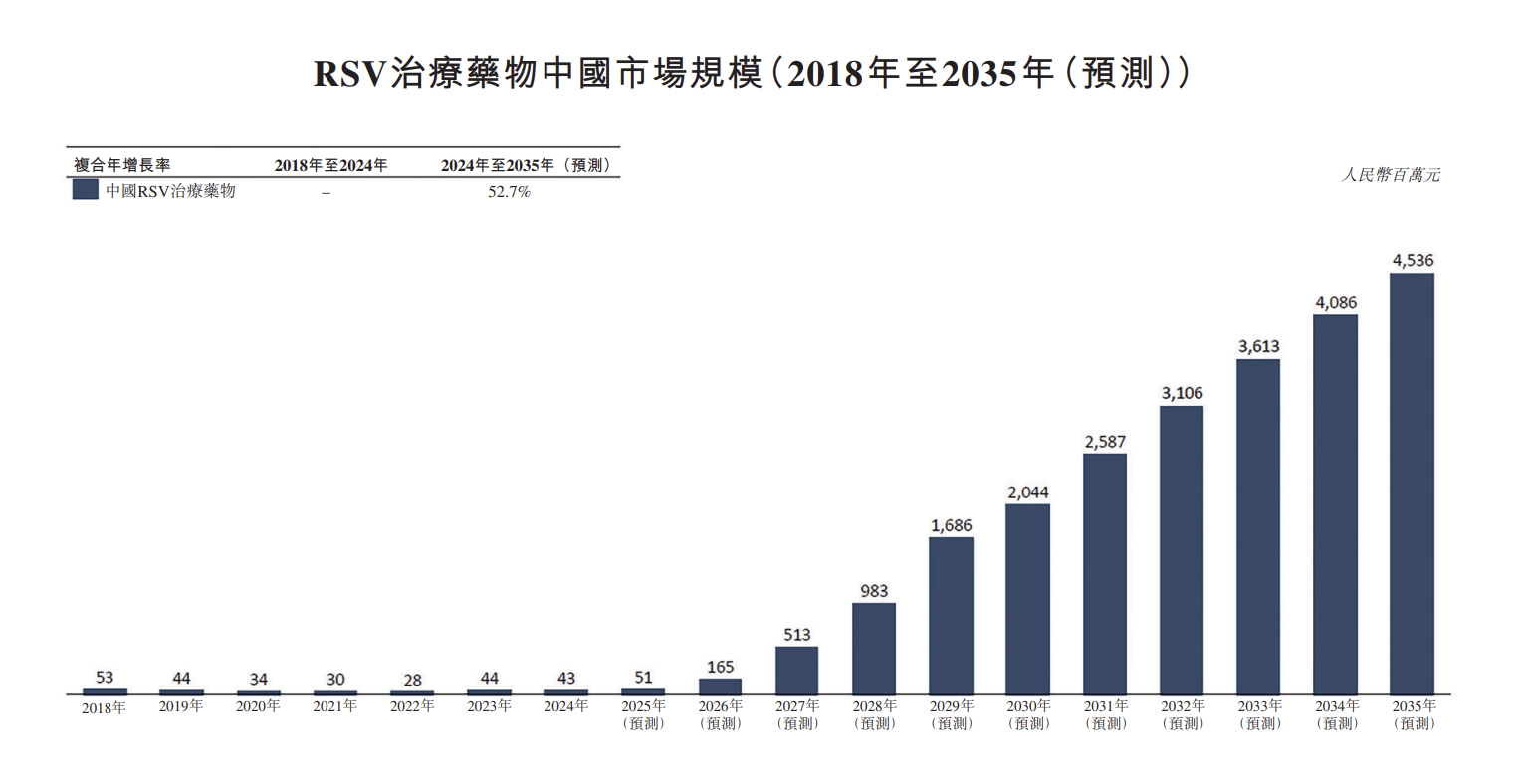

RSV治疗药物市场中,全球市场规模预计在2035年将达86亿美元,中国市场同期有望实现大幅增长,规模将增至45亿元。

朴拙资本执行合伙人苗天一对《科创板日报》记者表示:“现阶段RSV市场的发展方向已十分明晰,即‘预防与治疗协同发力,重点聚焦老年人与婴幼儿群体’,未来五年势必进入高速增长期。在政策端,全球及中国均在推进医保报销等利好举措落地。从行业整体走向来看,其正从‘重治疗’逐步转向‘重预防’,企业若能抓好技术创新、布局新兴市场,便能把握发展机遇。”

▌单抗主导RSV预防,多款产品抢滩

市场规模的不断扩容,进一步推动了RSV预防与治疗领域商业化步伐的加快,现阶段,该赛道已逐渐构建起以单克隆抗体、小分子抗病毒药物及疫苗为三大核心技术路径的竞争格局。其中,单克隆抗体作为被动免疫手段,是企业研发的首选。

截至目前,全球已有三款RSV预防药物获批上市,分别是阿斯利康旗下MedImmune开发的帕利珠单抗、默沙东的克莱罗韦单抗,以及阿斯利康与赛诺菲联合开发的尼塞韦单抗,适应症群体均聚焦于婴儿。

其中,最早获批的帕利珠单抗存在预防持续期短(流行季需每月注射一次)、患者覆盖面窄(适用于高危婴幼儿)的局限,而后两款均为全人源单抗,核心卖点在于“长效+单剂”,即流行季仅需注射一次。

销售业绩方面,帕利珠单抗和尼塞韦单抗去年的全球销售业绩分别为5.01亿美元和16.86亿欧元(约合19.60亿美元)。

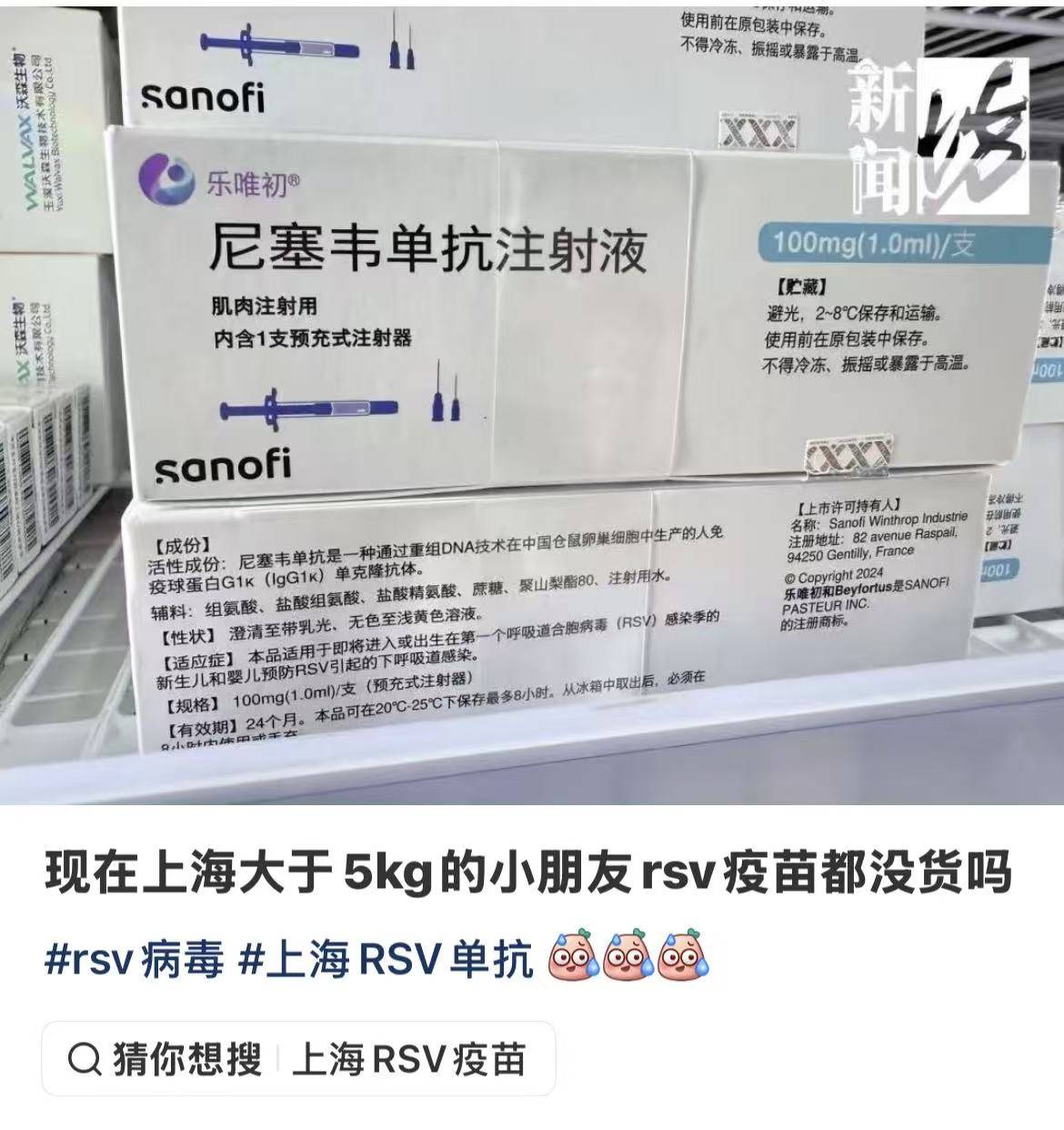

值得一提的是,2024年1月,尼塞韦单抗已获得国家药监局批准上市,用于预防新生儿和婴儿由RSV引起的下呼吸道感染。同年7月,尼塞韦单抗在中国市场正式开启商业化之路。

日前在小红书等社交平台上,不乏家长发布笔记提及孩子需接种尼塞韦单抗却遭遇缺货的情况。

对此,《科创板日报》记者以家长身份致电上海多个区的社区卫生服务中心,多数机构回复称,因非试点医院,目前无该抗体可供接种。

不过,在转向医院咨询后,上海儿童医学中心方面表示,尼塞韦单抗现货充足,可随时预约接种,价格按孩子体重计算:5kg以下每针1876元,5kg以上每针3184元。高端私立医院和睦家则表示,部分院区接种需排至十月中旬后,另有部分院区因新到货源,目前库存较为充足。

据《科创板日报》记者了解,去年上海率先开放7家医院登记使用尼塞韦单抗,今年则在原有基础上进一步扩大试点范围,新增36家医疗机构,目前该产品的使用已覆盖公立医院、私立医院及社区卫生服务中心。

进口势力之外,国内当前已有多家企业加速布局RSV单克隆抗体研发,代表产品包括泰诺麦搏的TNM001、瑞阳生物的RB0026、爱科百发的AK0610、智翔金泰的(688443.SH)GR2102注射液。这几款产品中,又以TNM001和RB0026的研发进展最为领先,均已处于三期临床阶段。

其中,据泰诺麦搏招股书介绍,TNM001是潜在的全球第三款、国内首款适用于健康及高危婴幼儿的长效抗RSV预防用单抗药物。其IIb期临床试验结果显示,该药对需就医的RSV阳性下呼吸道感染(RSV LRTI)保护效力达66.2%,对需住院的RSV LRTI保护效力达82.3%。该产品在美国开展的临床试验申请也已获批。

至于RB0026,此前有报道称,瑞阳生物前后将投入20亿元用于该产品的研发。

▌小分子药物和疫苗突围不易,药企仍在啃“硬骨头”

相较于单抗产品已实现规模化突破,用于RSV治疗的小分子抗病毒药物的发展则略显单薄。

现阶段,进展最快的为爱科百发的RSV融合蛋白小分子抑制剂齐瑞索韦(研发代码为AK0529),该产品从罗氏引进而来。今年8月,爱科百发已向国家药监局提交了齐瑞索韦用于治疗1至24个月婴儿RSV的新药上市申请,公司预计将于2026年获批。如若顺利上市,齐瑞索韦有望成为全球首个获批的特效抗RSV病毒感染的治疗药品。

至于将首发适应症选定为1-24个月婴儿,爱科百发直言,该人群对应的市场需求更为旺盛,短期内能带来巨大的商业化机会。

不过爱科百发也指出,RSV儿童治疗用药的临床开发存在显著难点:儿科药物在配方、药代动力学、毒理学、剂量、安全性、临床试验设计及监管路径上,需遵循一套与成人药物完全不同且更为严格的标准不仅要求更大的安全窗,对专业知识与技术能力的要求也更高。此外,抗病毒药物研发本身既漫长又耗资源,因病毒依赖人体细胞机制复制,很难找到副作用极低的选择性药物靶点。

此前,爱科百发就曾因监管要求补充婴幼儿三期临床试验撤回了齐瑞索韦的上市申请,直至今年4月临床试验完成后,才重新提交了上市申请。

另一方面,尽管国内尚无与齐瑞索韦同靶点的RSV治疗药物上市,但当前RSV市场以预防药物为主导,治疗药物市场仍处早期阶段。加之预防药物获批后,易感人群感染RSV的风险会显著降低,这意味着即便齐瑞索韦最终获批,其后续市场开发与商业化进程仍将面临一定挑战。

在此背景下,爱科百发将如何应对竞争并制定商业化策略,《科创板日报》记者向其投资者关系邮箱发送采访函,截至发稿暂未得到回复。

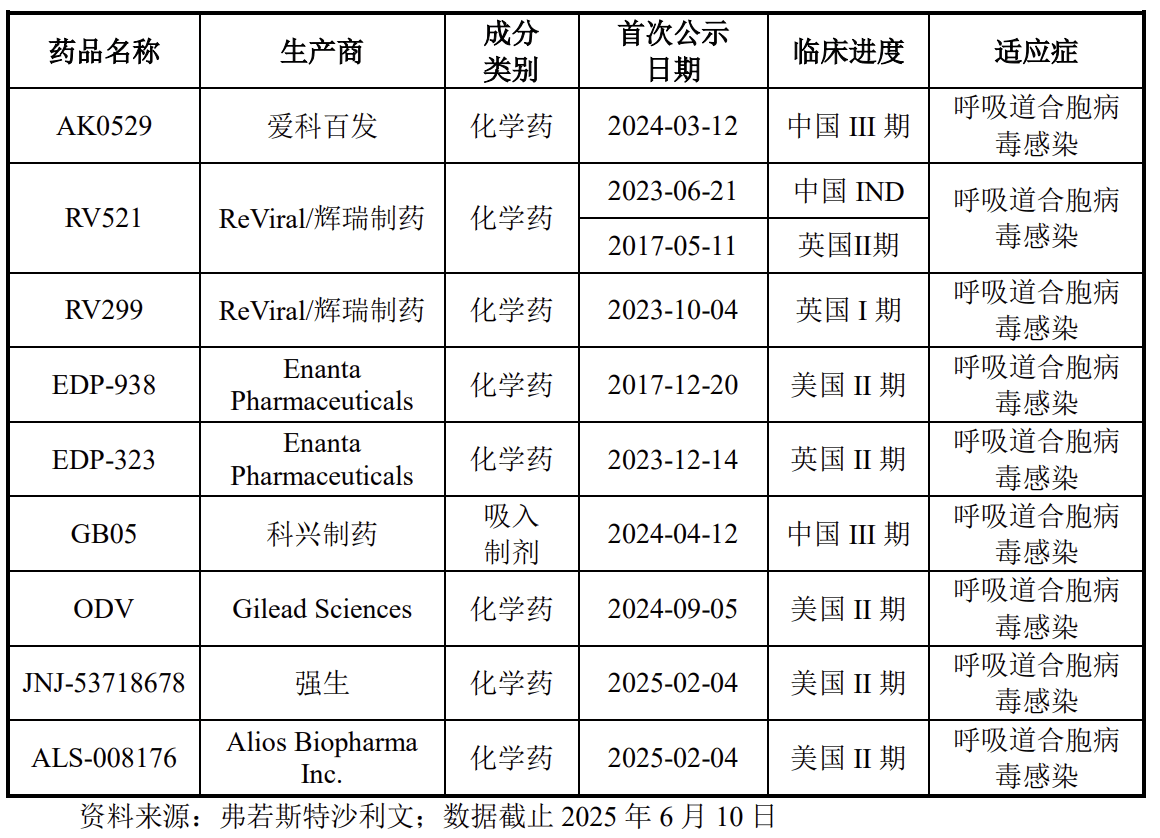

现阶段,全球范围内还有包括辉瑞、吉利德、强生等MNC也在推进RSV治疗药物的研发。国内药企中,歌礼制药(01672.HK)的ASC10、旺山旺水的VV116也在针对RSV治疗开展相关研发。

在属“主动免疫”的RSV疫苗领域,全球范围内已有三款产品获批上市,包括辉瑞的Abrysvo、葛兰素史克的Arexvy、Moderna的mResvia,其中,前两款为重组蛋白亚单位疫苗,最后一款为mRNA疫苗,获批适应症人群主要聚焦于高风险成人群体及60岁以上老年人。

业绩表现上,Abrysvo2024年销售业绩为7.55亿美元,Arexvy同期销售额为5.90亿英镑(约7.88亿美元)。

国内相关企业包括艾棣维欣、艾美疫苗(06660.HK)、智飞生物(300122.SZ)、圣诺医药(02257.HK)、沃森生物(300142.SZ)、百克生物(688276.SH)等均在推进RSV疫苗的研发。

据《科创板日报》记者从专业人士处获悉,RSV主动免疫疫苗的研发同样任重而道远,需攻克疫苗有效性、免疫原性等核心难点。以免疫原性为例,婴儿因免疫系统尚未成熟且体内存在母体抗RSV抗体,老年人则因免疫力低下导致对疫苗反应减弱,这使得RSV疫苗难以设计出适配所有目标人群的通用方案,必须依据不同人群特点针对性研发。

事实上,全球婴幼儿RSV疫苗研发历经60余年坎坷,至今仍未取得突破性成果。

总体来看,无论是主动免疫、被动免疫,还是抗病毒药物,都为RSV防治领域的商业化落地拓宽了路径,创造了更多可能性。

“全球市场下一阶段的增长拐点将来自婴儿/儿童适应症的获批及免疫程序的纳入。婴童接种需求刚性明显,新的接种人群获批将推动市场实现结构性增长。同时,除商业市场外,Gavi等全球公共卫生采购体系也将成为重要的增量来源。由于超过95%的RSV相关死亡发生在中低收入国家,未来通过公共采购和援助项目提升疫苗可及性,将是市场增长的动力之一。”CIC灼识咨询副总监班文丽对《科创板日报》记者表示。