唉,男人们啊~又一国产伟哥要上市了

男人们,努力锻炼吧!

你看,又一款新的“国产伟哥”,出现了。

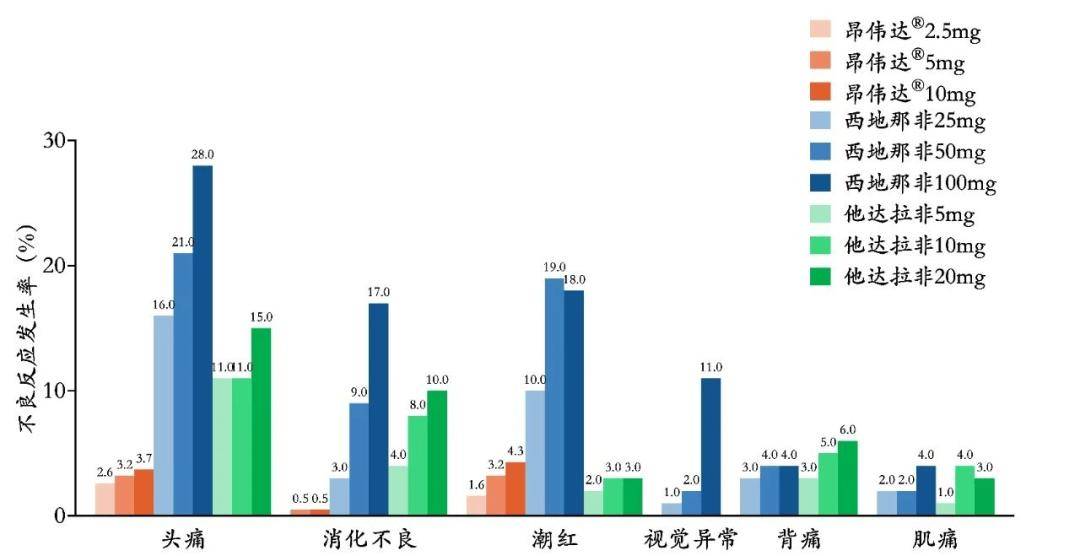

这款名为“昂伟达”的国产PDE5抑制剂,不久前获批上市。

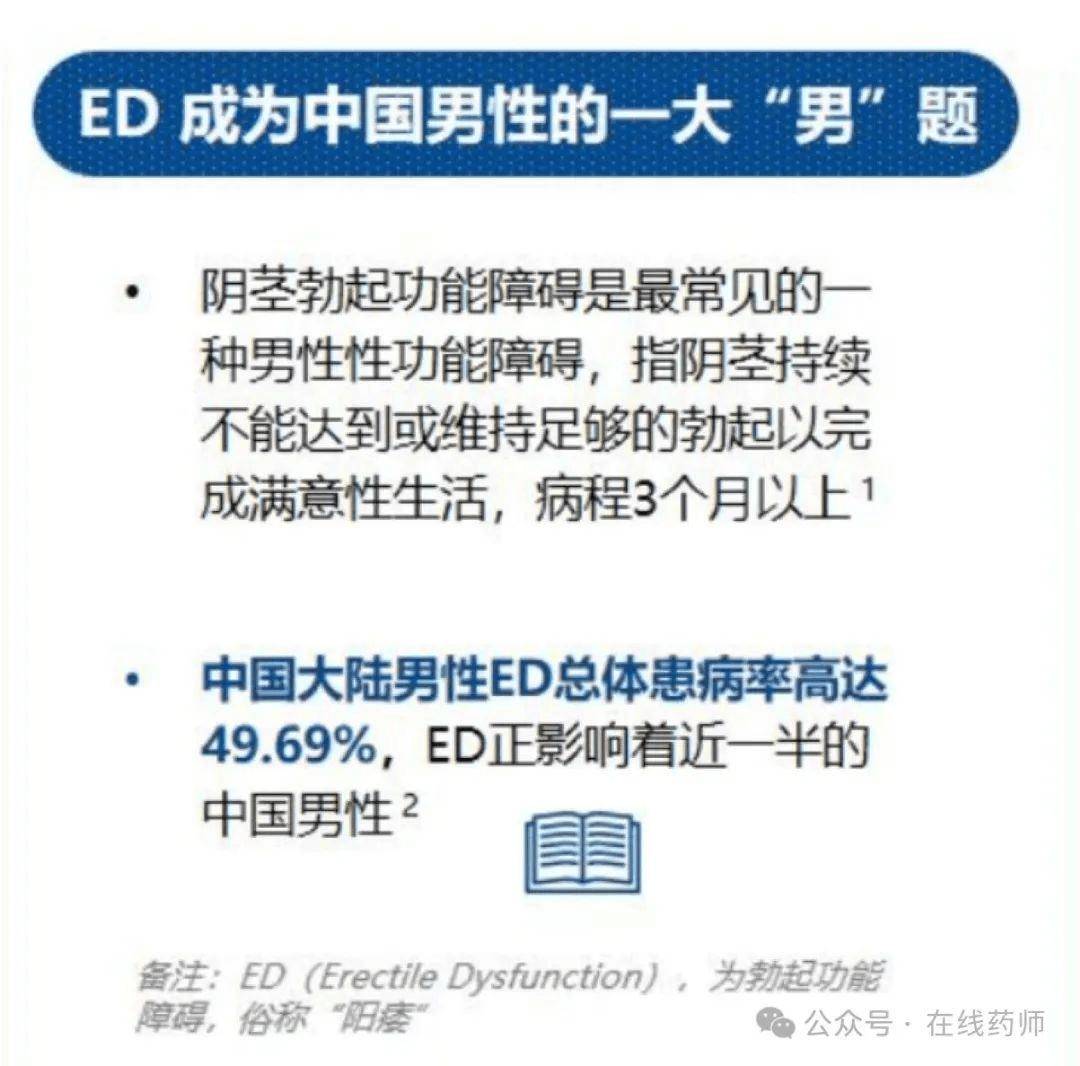

专门用于治疗男性勃起功能障碍(ED),俗称“阳痿”,号称起效更快、反应更低。

最关键的是,可以喝酒,特殊人群也适用,直接戳中了传统“伟哥”用户的痛点。

要知道,根据《健康中国,幸福时代蓝皮书》统计,中国男性ED患病率高达49.69%,其中30岁以下人群的患病率也已逼近21%。

这么广阔的“市场”,“国产伟哥”还不杀疯?!

更值得关注的是,“昂伟达” 获批上市的背后,还藏着一个资本棋局。

今年2月份,“昂伟达”背后的公司——苏州旺山旺水生物制药,正式递交了上市招股书。

而就在不久之前,证监会刚刚放行了旺山旺水的IPO备案。

前脚IPO备案通过,后脚ED药获批上市,巧合的“资本舞步”背后,旺山旺水似乎已经准备好,讲一个关于新型国产伟哥的上市故事。

但,也别高兴得太早。

旺山旺水成立于2013年,是中国科学院上海药物研究所苏州药物创新研究院的孵化企业,主攻方向是“小分子创新药物”。

虽然成立超10年,但旺山旺水的名气并不算大。

公司第一次“出圈”,是在2021年。

彼时,国内还处在疫情防控的高压期。旺山旺水联合开发了一款RdRp靶点的小分子口服抗新冠药物VV116,并在乌兹别克斯坦率先获批上市。

这也是国内首批海外落地的新冠创新药物之一,一度被市场看作“国产版Paxlovid”种子选手。

但“风口期”很短。

2023年,VV116在国内获批上市时,疫情防控已全面放开,新冠用药需求迅速冷却。

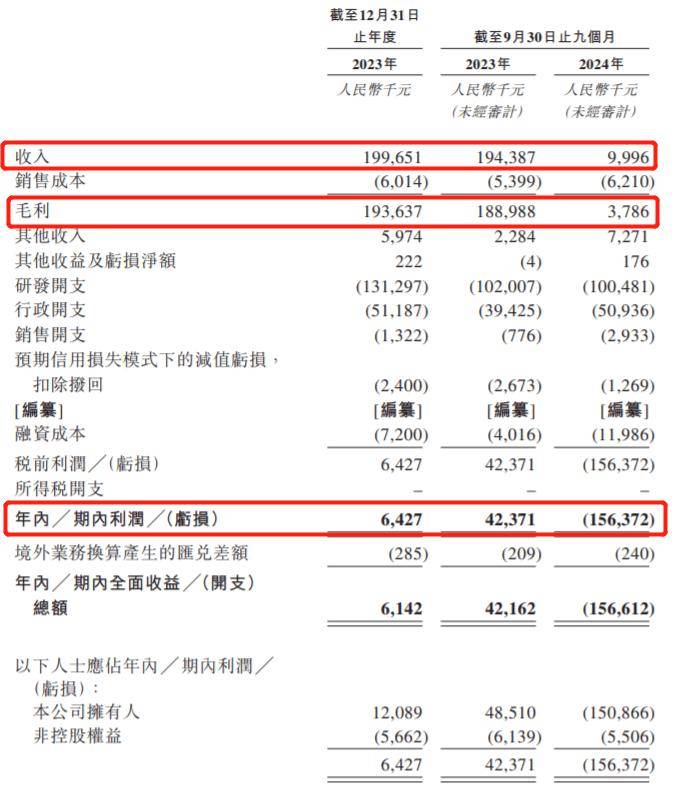

旺山旺水选择把VV116的国内独家销售权直接转给君实生物,这笔交易带来了1.96亿元收入,占公司当年营收的92%。

靠“买断交易”一次性放大收入,但没有更多产品支撑,旺山旺水的业绩难以为继。

今年前9个月,旺山旺水 收入不足1000万元,同比大降94.86%;

期内利润也从上年同期的4237.1万元,转为大亏1.56亿元。

作为一家创新药研发公司,旺山旺水旗下主要有三款产品。

第一款产品新冠口服药VV116,已经完成“历史使命”。

第二款产品LV232,用于治疗抑郁症,目前尚处于II期临床阶段,短期内难以对营收产生贡献。

并且,目前国内已有24款同类小分子抗抑郁药获批上市。

最有“故事”可讲的,显然是刚刚获批的TPN171——昂伟达®。

但“伟哥”的故事,显然也没有那么好讲了。

前段时间,猫姐刚刚写过,“伟哥”,卖不动了。

一代神药国产“伟哥”的代表金戈,一年之间少卖了1300多万颗。

2024年的销量从2023年的1.01亿片骤降至8785万片。

原研的万艾可2024年销量下降了7.7%,已经连续三年下滑。

价格打到了单盒最低28元…

国人,“爱”不动了。

北大与复旦联合调查显示,95后中每周有1-2次性生活的比例不足50%。

“性萧条”,正在冲击着ED药物的实际需求。

换句话说,昂伟达刚来,就面临一个冷却市场。

但现实显然不容旺山旺水考虑那么多,事关在产品力难以接力的情况下,公司的 盈利能力正在迅速恶化。

而作为一家创新药研发企业,公司的固定开支始终居高不下。

2023年和2024年前九个月,公司的研发投入都在亿元以上。

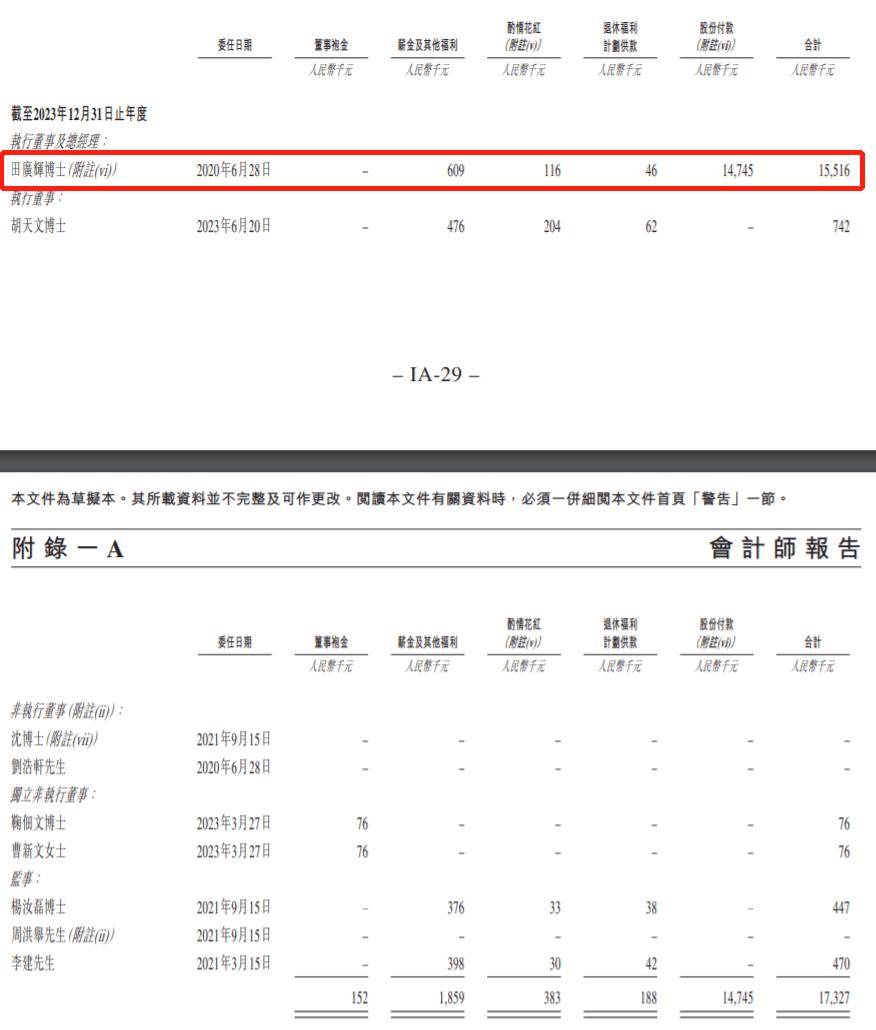

光给董事长发工资就花了1551.6万…

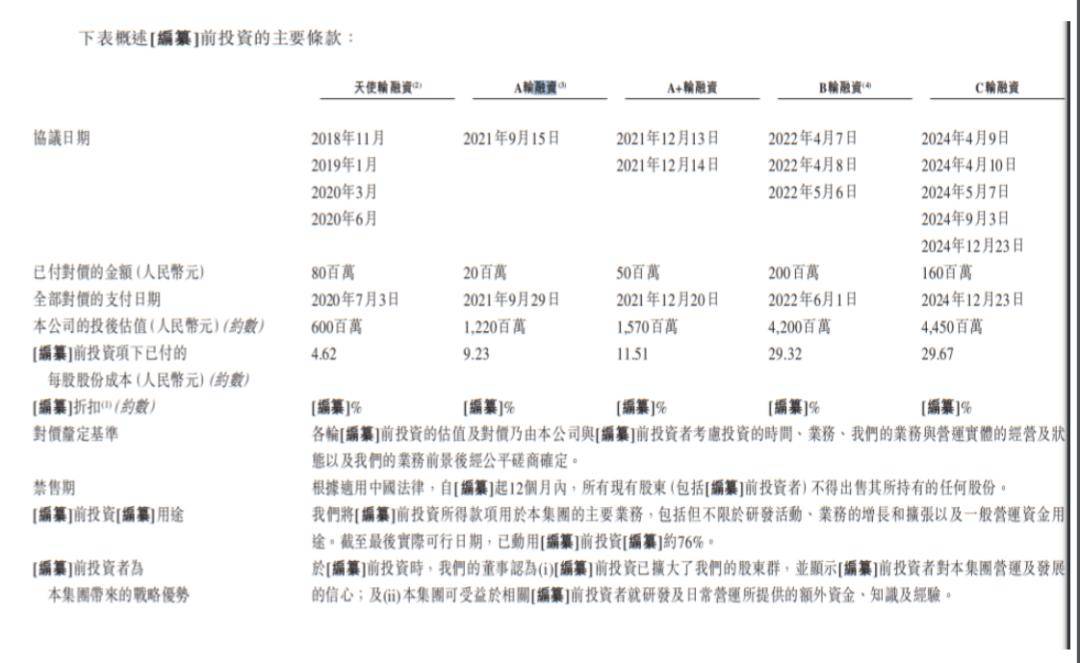

此前,公司一直靠融资续命。

光融资就融了五轮, 周鸿祎旗下公司控制的投资平台中财奇虎,也投了2000万。

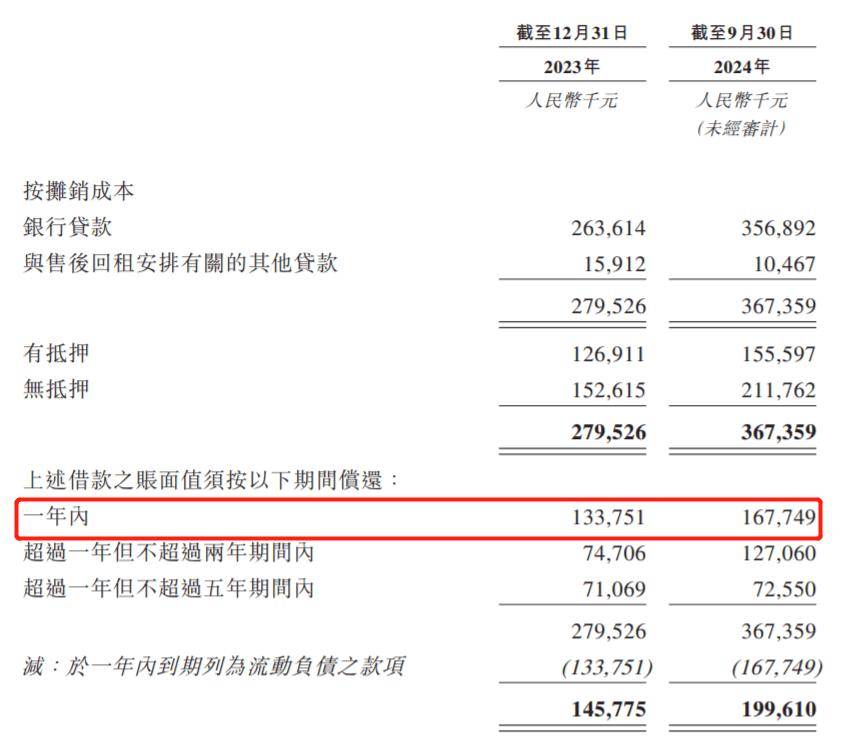

短期借款总额更是高达3.67亿,其中一年内到期的就高达1.68亿。

而截至2024年11月,公司的账面现金只有6138万元。

再没有新的钱进来,会有点压力。

你会买这个国产伟哥新药吗?!

关注猫姐,评论区聊聊吧!