得了甲状腺癌,还有必要买重疾险吗?怎么买?

我国甲状腺癌发病率相当高,很不幸,我也是甲状腺癌患者中的一员。不过,我又觉得自己挺幸运的,毕竟甲状腺癌被称作 “最幸福的癌症”,治愈率超高,治疗过程相较于其他癌症,痛苦程度低很多。这点我真的太有发言权了,和身边患其他癌症的朋友相比,我感觉自己像是得了个 “假” 癌。

如今,很多人在体检中会查出甲状腺结节、乳腺结节、肺结节等,这些都需要定期复查。查出结节后,往往会面临一个困惑:既然与这些结节相关的癌症都是高发疾病,现在买重疾险,甲状腺癌 / 乳腺癌 / 肺癌大概率会被除外承保,那还有必要买重疾险吗?

从保险公司的角度看,任何做生意的都不想赔本,保险公司自然也不会冒着已知的风险售卖产品。

但作为过来人,我想说,甲状腺只是我们身体众多器官中的一个,还有像心脑血管等重要器官。不能因为甲状腺得不到保障,就放弃对其他器官的保护。

要是被终身除外甲状腺癌 / 乳腺癌 / 肺癌的保障,心里肯定不好受。不过,我们可以选择有复议机制的保险公司。比如乳腺结节降低到 2 类,或者做了乳腺手术确定是良性后,就可以申请把乳腺重新纳入保障范围。这类产品就很适合乳腺结节三级及以上被除外承保的人。甚至有些保险公司把复议条款直接写进合同里,这对投保人来说非常友好。毕竟大多数保险公司的复议政策是保全合同,后续可能会有变动,而写进合同,客户的权益就能得到更稳固的保障。

另外,我们对已知风险一般都会每年定期复查,反而更容易察觉到情况变化。那些未知的风险才更危险,因为我们根本没留意到。所以,重疾险还是很值得配置的。我们之所以特别在意甲状腺这个部位,是因为已经遭遇了甲状腺结节这样的小风险。要是有结节的部位是肺部,我们肯定也会特别希望肺部能得到保障。这就说明,其他部位同样重要,得赶紧把保障安排上。

现在,甲状腺癌在重疾险疾病列表中已归为轻症,虽说这使得患这种病得到赔付的比例变为 30%,但却给了患过甲状腺癌的人投保重疾险的机会。我自己就特别后悔当初没买重疾险。其实我很早就有买重疾险的想法,可因为口罩原因,人一直在国外几年,买重疾险的事就一直拖着。所以,我一直在关注和研究甲状腺癌患者能投保的各类保险。

首先要清楚,甲状腺癌的分型和分期不同,核保结果会有很大差异。甲状腺癌有多种分型,从轻到重依次为:乳头状癌(约占确诊病例的 85%,治愈率高)、滤泡状癌、髓样癌、未分化癌。目前,保险公司基本只承保乳头状癌。其他类型的甲状腺癌,如果复查情况良好,也可尝试投保,但难度比乳头状癌大。

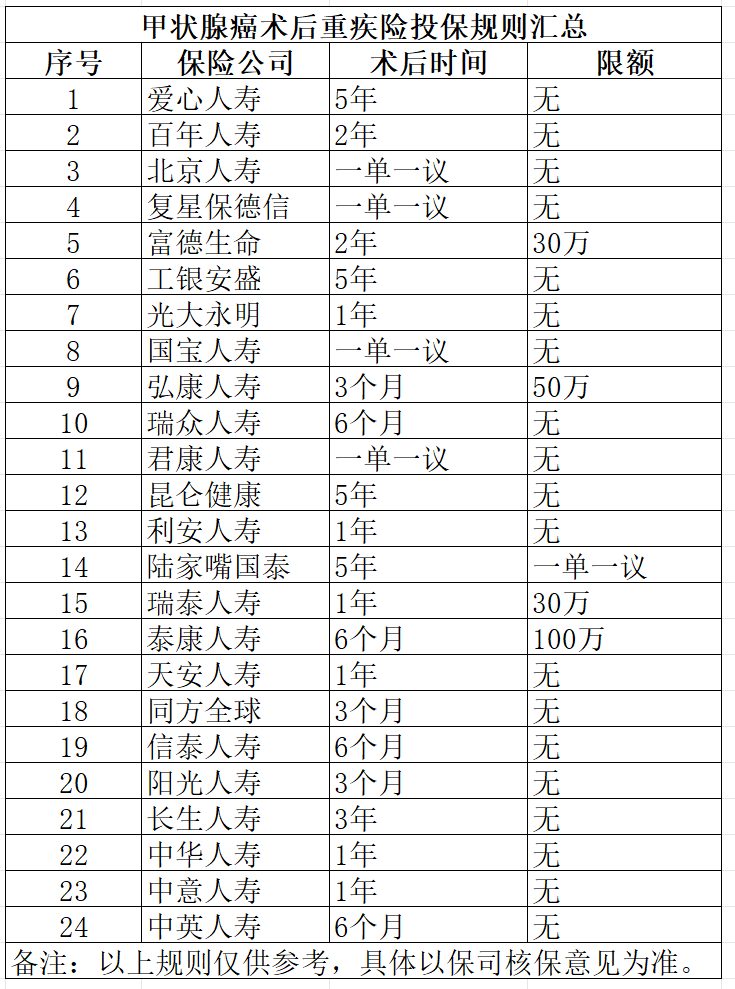

对于乳头状癌,若没有发生转移,有些保险公司术后 3 - 6 个月就允许投保重疾险,不过会除外甲状腺癌责任。像我这种有淋巴转移情况的,等待投保的时间就会长一些。下面是我整理的一些可投保的保险公司资料,供大家参考:

总之,得过甲状腺癌,买重疾险还是有可能也很有必要的。只要多了解、多比较,还是能找到适合自己的重疾险产品,为自己的健康多一份保障。

最后,以个人亲身经历强烈建议大家一定要每年体检呀!