如何实现“老有所护”?六大维度详解各地长期护理保险推进路径

国家长期护理保险(下称“长护险”)制度顶层设计为全国构建统一的制度体系提供了框架。截至2025年11月底,辽宁、海南、福建、贵州、云南、江西、吉林、黑龙江、河南、浙江、四川等11个省(自治区)相继出台实施方案(征求意见稿)。通过对这些方案的比较分析,从覆盖路径、统筹层次、筹资机制、待遇保障、激励约束、管理服务六个核心维度,系统展现各地方在遵循国家指导下的制度共性与地方创新。

一、城乡居民:从“一步到位”到“分步实施”

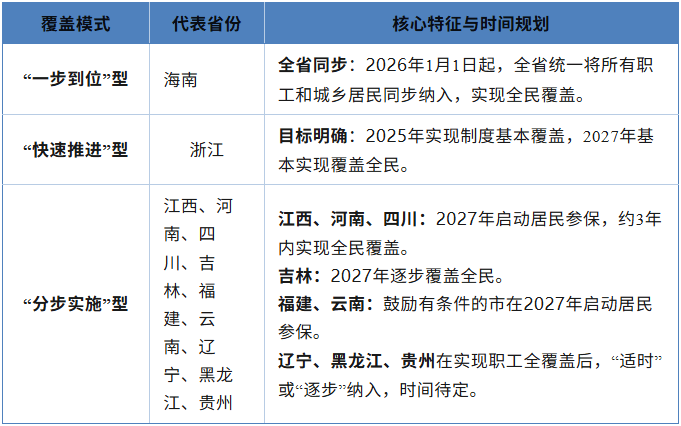

各省在将城乡居民纳入长护险体系的路径上,展现了不同的策略和时间规划,形成了“一步到位”、“快速推进”和“分步实施”三类模式(见表1)。其中,“分步实施”成为主流选择。海南省计划于2026年1月1日起,在全省同步将所有职工和城乡居民纳入,“一步到位”直接实现全民覆盖。浙江省计划于2025年实现制度基本覆盖,2027年“快速推进”,基本实现覆盖全民。绝大多数省份选择“分步实施”,通常采取“先职工、后居民”的策略,并规划了3至5年左右的时间实现全民覆盖。在实施步骤上,辽宁、贵州还采取了“分地区、分批次”的渐进策略。

表1 地方城乡居民覆盖路径比较

二、统筹层次:市级起步为主,省级统筹为方向

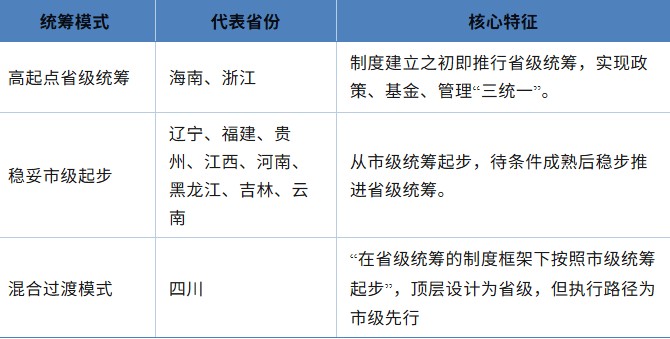

在统筹层次上,绝大多数省份选择从市级统筹起步,以降低改革初期的复杂性和风险。海南和浙江则直接推行省级统筹,四川采用了“在省级统筹的制度框架下按照市级统筹起步”的“混合过渡”模式,在保持省级政策框架统一性的同时,平稳启动各地市工作。

表2 各省(自治区)统筹层次路径

对于省直单位参保人员的管理,辽宁省本级作为独立统筹区,但委托属地(沈阳)经办;江西、黑龙江、河南明确规定省本级不设独立统筹区,其参保人员直接按属地原则参加省会城市(南昌市、哈尔滨市、郑州市)的长护险制度,简化了管理层级,有利于区域一体化。

三、筹资机制:从“原则规定”到“精算管理”

各省遵循“单位与个人1:1分担”、“总费率0.3%左右”等核心框架下,在具体操作层面进行了精细化设计。

(一)职工筹资

在职工筹资方面,绝大多数省份的职工筹资总费率设定为0.3%,但部分省份在起步阶段或针对特定人群设计了弹性费率和创新的缴费平移机制。然而,吉林和浙江分别设定了0.25%和0.2%的起步费率,计划用5年左右过渡到0.3%。此外,吉林还设计了独特的双向调节机制,若长护险基金结余过多(超过6个月),可将部分从医保划转的资金一次性归还医保基金。

(二)城乡居民筹资

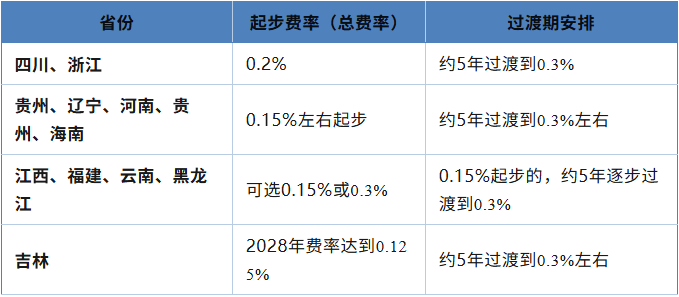

城乡居民筹资方面,各地均从低于0.3%费率的标准起步。四川和浙江起步阶段费率0.2%,高于多数省份,设置了5年左右过渡期。贵州、辽宁、河南、贵州、海南从0.15%费率起步,5年过渡到0.3%。贵州设置了更详细的过渡方案,0.15%起步,第3年起按0.2%执行,第5年起过渡到0.3%;海南则规定建制初期1-2年都可按0.15%费率执行。江西、福建、云南、黑龙江则规定可选择0.15%或0.3%起步,0.15%起步的,用5年逐步过渡到0.3%,赋予地方选择权。其中,江西还规定0.15%起步的,自第2年至第5年按照每年增加0.03%-0.04%的费率,逐步过渡到0.3%;福建规定按0.3%筹资的地区,5年内筹资额度不变,给予政策稳定预期;黑龙江还提出可探索城乡差异化缴费基数(农村地区按农村居民人均可支配收入)。吉林则规定到2028年费率达到0.125%,约5年过渡到0.3%左右。

表3 部分省份城乡居民筹资标准差异化对比

四、待遇保障:从“公平适度”到“激励相容”

(一)保障对象与支付范围拓展

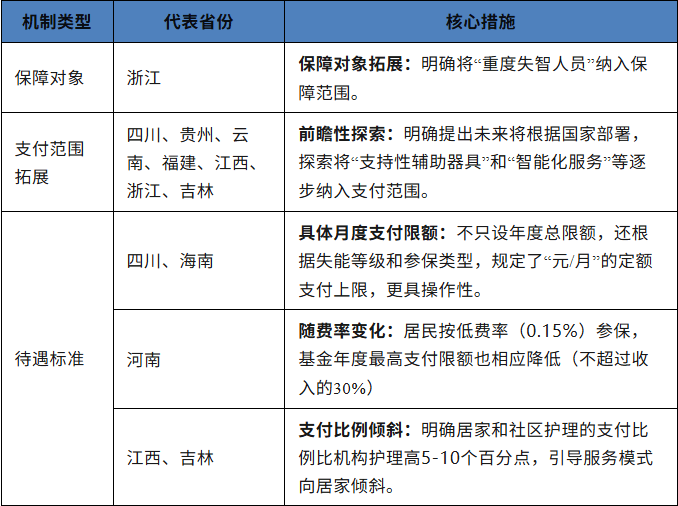

在保障对象方面,绝大多数省份起步阶段重点保障长期重度失能人员,仅浙江率先将重度失智人员纳入保障范围(见表4)。在支付范围方面,四川、贵州、云南、福建、江西、浙江、吉林7个省份提出探索把“支持性辅助器具”和“智能化服务”纳入支付范围。其中,贵州方案最具具体,明确将“租赁、购买必要的辅助支持器具”费用纳入支付,并省级统一确定辅助器具租售基本项目范围。

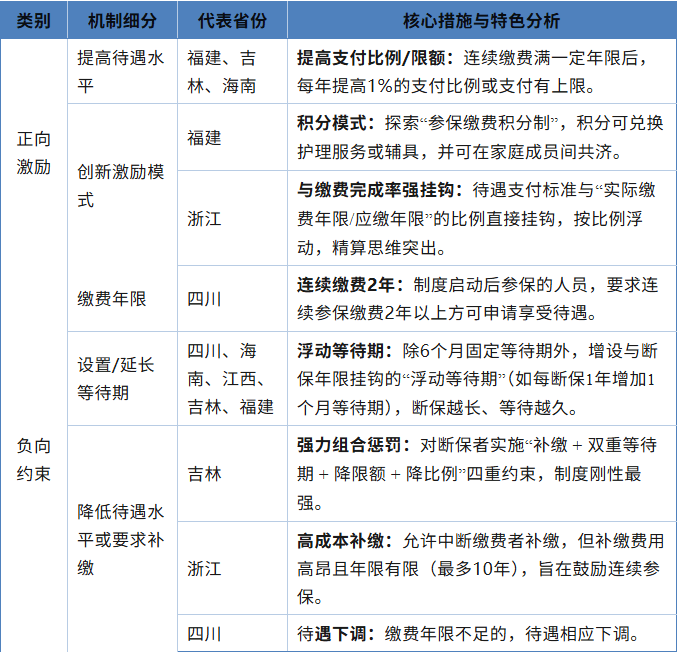

表4 各省(自治区)激励与约束机制创新对比

(二)待遇标准与支付倾斜

在支付限额方面,除年度支付总限额外,四川和海南进一步规定了月度支付上限。四川和海南分别根据失能等级和参保类型,护理形式和参保类型,设定月度支付限额。为落实“居家为基础”的政策导向,江西、吉林明确规定,居家和社区护理的基金支付比例比机构护理高出5-10个百分点。河南将待遇水平与居民缴费费率挂钩,按0.15%低费率参保的,年度支付限额也相应降低(不超过居民人均可支配收入的30%)。

(三)激励与约束机制

各省普遍设置了6个月的固定待遇等待期,并在此基础设计了“正向激励”和“负向约束”相结合的激励与约束机。

1.正向激励

福建、吉林规定连续缴费满一定年限后,每年可提高1%的支付比例或支付限额。浙江则将待遇支付标准与“实际缴费年限/应缴年限”的完成率直接挂钩,按比例浮动。福建还创新性地提出“参保缴费积分制”,积分可兑换服务或在家庭成员间共济。

表5 各省(自治区)激励与约束机制创新对比

2.负向激励

负向约束则通过增加违规成本来防范断保,缴费年限成为享受待遇的关键前提。如四川明确规定,制度启动后才参保的人员,必须连续缴费2年以上方可申请待遇。此外,各省普遍设计了与断保行为挂钩的惩罚措施,包括设置浮动等待期、降低待遇水平、要求补缴等。吉林的约束机制最为严厉,对断保者实施“补缴 + 双重等待期(固定+浮动)+ 降限额 + 降比例”的四重惩罚组合拳。

五、服务管理:从“基础保障”到“精准对接”

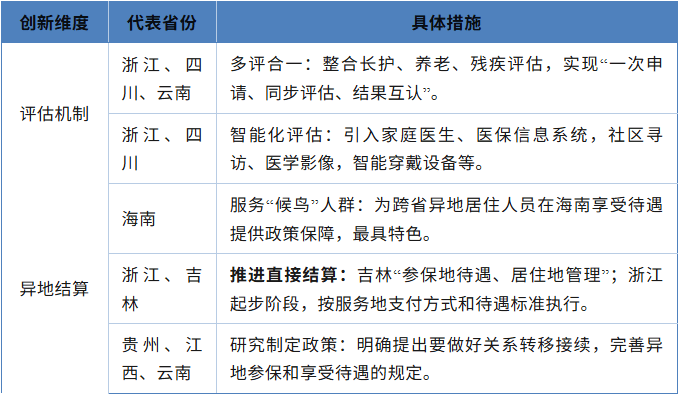

(一)评估机制与智能化应用

浙江、四川率先探索“多评合一”(整合长护、养老、残疾评估)和“一次申请、同步评估、结果互认”模式,同时还提出引入家庭医生、医保信息系统、医学影像、穿戴智能设备等方式提升评估的精准度与公信力。

表6 各省服务管理创新实践对比

(二)服务接续与异地结算

为适应人口流动,海南、浙江、吉林、江西等多个省份均提出要研究制定跨统筹区的关系转移接续和异地就医结算政策。海南明确提出为跨省居住的“候鸟”“旅居”人群在海南享受待遇提供保障。吉林明确按照“参保地待遇、居住地管理”的原则探索推进省内异地长护直接结算;浙江省内异地照护服务直接结算,起步阶段,按服务地支付方式和待遇标准执行。

六、主要结论

需要特别说明的是,本报告所分析的11个省(自治区)长期护理保险实施方案尚处于向社会公开征求意见的阶段,并非最终定稿,其内容仍存在调整的可能。因此,基于当前文本的比较分析与所得结论,主要旨在为后续的政策研究提供支撑,并为其他地区探索构建长护险制度提供阶段性参考与借鉴。

(一)“审慎务实”成为制度启动的主基调

绝大多数省份选择“分步实施”覆盖城乡居民、“市级统筹”起步、设置较低的起步筹资费率和待遇等待期,普遍采取了风险可控、循序渐进的策略,旨在平滑制度启动初期的财政与管理压力,确保制度平稳落地。

(二)“激励约束”成为制度设计的核心环节

各省普遍将“长缴多得、不缴不得”的原则内化为具体的制度安排。无论是通过缴费年限与待遇水平挂钩(如浙江),还是设计复杂的“断保惩罚”机制(如吉林),亦或是创新的“参保积分制”(如福建),都旨在建立正向激励与负向约束并存的激励机制,以维护制度公平性,防范道德风险和逆向选择。

(三)“精算思维”贯穿于筹资与待遇设计全过程

从职工医保基金的平移,到城乡居民筹资的多年过渡方案(如江西、贵州),再到待遇水平与缴费费率的动态关联(如河南),各地方案体现了对基金收支平衡和长期可持续性的精算考量。这种量入为出、权利义务对等的精细化设计,是保障制度行稳致远的关键。

(四)“服务融合”与“管理创新”成为提升制度效能的重要方向

各省方案普遍关注服务供给侧的优化,如将辅助器具纳入支付范围(如贵州),引导服务向居家倾斜(如江西、吉林)。在管理层面,探索“多评合一”(如浙江、四川)、利用智能化手段提升评估精准度、以及着手布局异地结算(如海南、浙江),均指向一个更加高效、精准、便捷的服务管理体系。

作者 | 曹桂 中国劳动和社会保障科学研究院副研究员

来源 | 中国医疗保险

编辑 | 徐冰冰 刘新雨