同写意年度巨献!!7月25-26日,邀您相聚金鸡湖畔,与5000人一起为中国医药创新“同写意”!本次大会将安排多场报告和圆桌对话分析和研讨跨境交易,并购等方向性和实操性话题,敬请期待!

在全球医药创新与资本动态交织的背景下,并购 (M&A)始终是大型药企重塑研发布局、补充产品线与强化市场地位的核心手段。正如Enbrel与Keytruda等重磅药物的成功所印证的那样,许多具有颠覆性潜力的疗法,往往并非诞生于单一企业的独立研发,而是在并购整合的推动下,得以完成从实验室到市场的关键跃迁。

尤其是在上一个十年末,全球生物医药行业迎来并购高峰,大型药企频频出手,向初创Biotech企业寻求创新突破,重点聚焦于肿瘤、罕见病及免疫疾病等技术壁垒高、利润空间大的研发赛道。

然而,这一趋势在2021年和2022年遭遇短暂沉寂。宏观经济的不确定性、利率上行以及估值认知分歧,使得谈判进展放缓,交易活跃度骤减。但自2023年起,市场出现回暖迹象。

制药公司不仅在肥胖症等新兴疾病领域加快布局,也在积极吸纳抗体-药物偶联物(ADC)、神经科学等原本冷门却重获关注的前沿技术。正因如此,交易不仅是产业演进的注脚,也成为观察行业风向与资本偏好的重要窗口。

本文基于对2018年至2025年6月2日期间全球144起已披露生物医药并购交易的系统梳理,全面分析并购金额与节奏的周期性波动,探讨适应症聚焦方向、估值溢价变化、头部买家的战略分化,以及全球交易标的与资本输出的地域格局,为读者呈现一幅立体的生物医药并购趋势图景。

TONACEA

01

生物医药并购交易规模分析

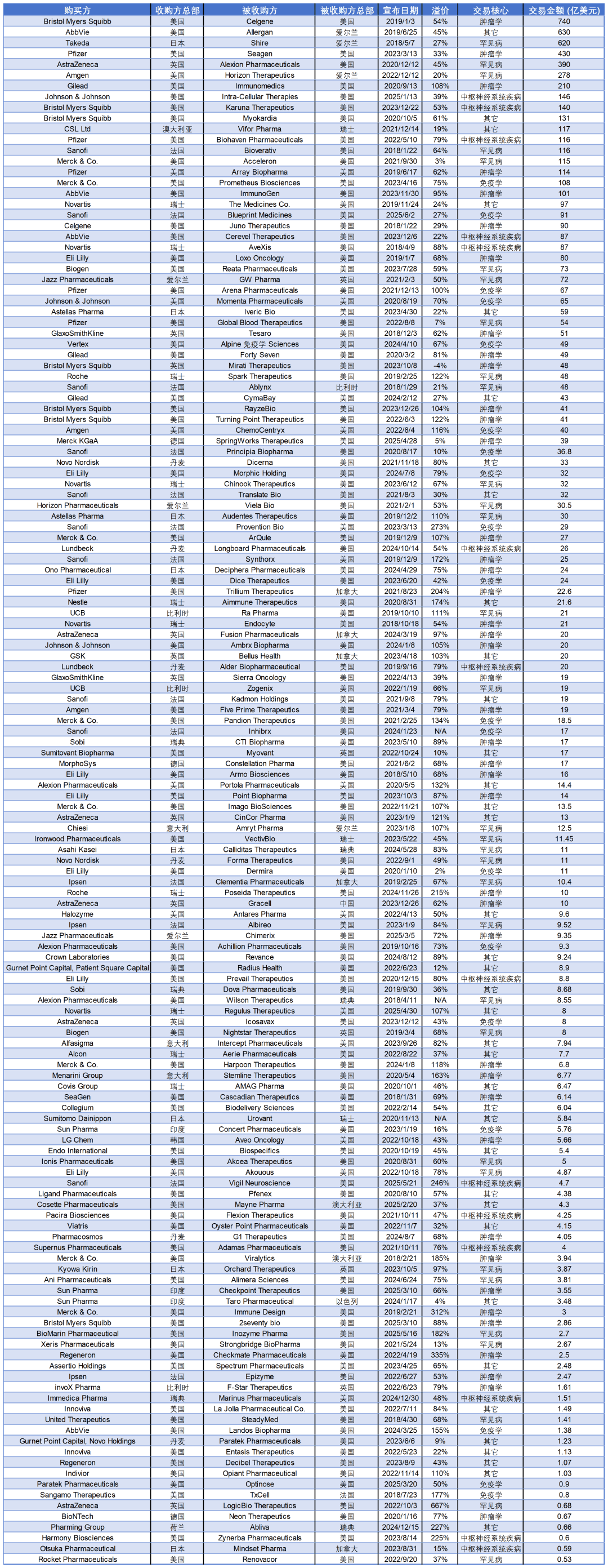

根据统计,2018至2025年间(2018–2025年,截至6月2日,下同)的生物医药企业并购活动呈现出交易数量与交易金额错位波动的趋势:

交易金额最高峰出现在2019年,达1871亿美元,仅有16起交易却创下最高记录。这一时期的市场特征是“大单驱动”,以 AbbVie 收购 Allergan、BMS 收购 Celgene 等超五百亿美元量级的巨额交易为核心,显著推高年度金额总值。

与之形成鲜明对比的是2023年的交易数量最多,达到29起,但金额为1311亿美元,尽管活跃但平均单笔交易体量较小。这反映出产业向中型与late-stage资产分散获取的策略转变,资本更谨慎地布局。

2024年交易总金额骤降至282.93亿美元,即便交易数量仍有18起,显示当年缺乏高额并购案支撑,行业情绪保守,可能受到利率环境、估值回调与宏观不确定性因素的影响。

2025年(截至6月2日)数据初步显示略有反弹迹象,以11起交易贡献312.36亿美元,平均单笔交易金额提升,或提示资金再次回流至精选资产,尤其是战略并购驱动下的“精品并购”策略。

整体来看:

• 2018–2020年为大单集中期,市场处于生物医药扩张高峰;

• 2021–2022年步入估值回调和整合期,体现在金额与交易数的双低迷;

• 2023年重回活跃但偏保守路线,靠多笔中小额交易积累活跃度;

• 2024年则是收缩谷底,反映产业短期观望;

• 2025年初现结构改善信号,但仍待后续数据进一步验证趋势。

图1. 2018-2025. 06. 02医药行业M&A数量与总金额走势图。(数据来源:Biopharma Dive)

TONACEA

02

并购交易溢价分析

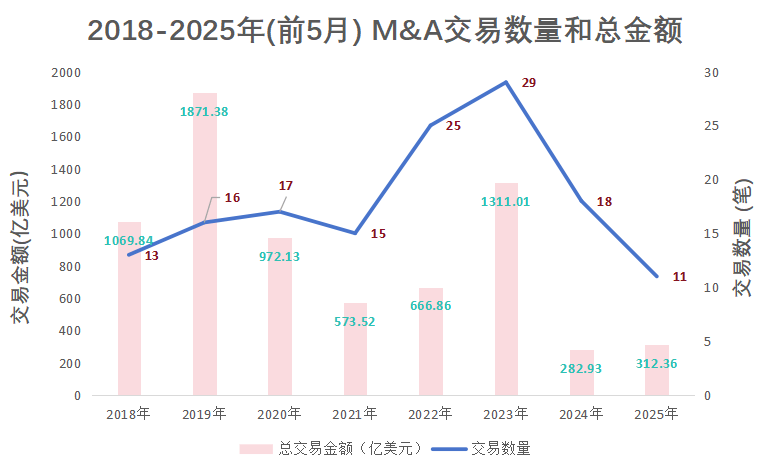

从披露溢价信息的交易来看,2018至2025年间医药行业并购的平均溢价整体维持在高位,波动范围在约69%至93%之间,反映出生物医药资产在长期内持续受到资本青睐的趋势(图2)。2019年与2022年平均溢价分别高达91%与92%,这两个年份不仅交易总额靠前(分别为1871亿美元和667亿美元),且高溢价驱动作用显著。尤其2019年,AbbVie收购Allergan(630亿美元,45%溢价)和BMS收购Celgene(740亿美元,54%溢价)等大型交易普遍以高溢价达成,显示出企业为争夺“可商业化+有现金流”的平台型资产所展现出的激进姿态。

图2. 2018-2025. 06. 02医药行业M&A交易溢价走势图。(数据来源:Biopharma Dive)

而2021年和2020年平均溢价回落至69%和76%,结合当年交易金额与数量均处于相对低位的现象,可以推断出这两个年份的市场态度更为谨慎,投资者对估值与回报的要求趋于理性。同时,中位溢价在2022年大幅下探至53%(未显示),提示市场结构性分化加剧,即高溢价仅集中于个别明星资产,其余标的则可能被压价交易,反映出当时并购呈现“哑铃型”分布特征。

结合溢价走势与宏观环境变迁,可推知高溢价并非简单市场狂热的产物,而是战略性资产配置的体现,尤其在研发平台型、临床晚期资产上的估值博弈尤为激烈。当市场情绪保守时,溢价虽回落,但更能反映理性评估与资产筛选能力,而非全面冷却。2025年初的数据提示高质量资产的估值溢价依旧存在,表明行业正从全面收缩过渡到结构性修复。

总体而言,溢价水平不仅反映并购市场的供需结构,更揭示出企业对未来成长曲线的信心与下注策略。在进入后扩张时代的医药行业中,未来的高溢价交易将更集中于“临床成熟+技术稀缺+商业路径清晰”的资产上,真正体现理性抢占的核心逻辑。

TONACEA

03

大型M&A交易的适应症驱动

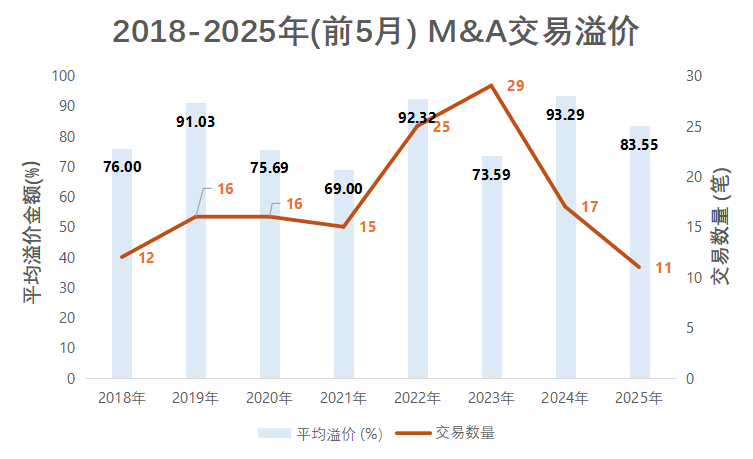

观察2018至2025年的144起生物医药并购交易,从交易核心领域来看,“适应症所处治疗领域”成为影响交易决策的重要因子。资本并不平均流向所有疾病,而是聚焦于那些具备技术壁垒高、定价能力强与生命周期长的病种赛道。

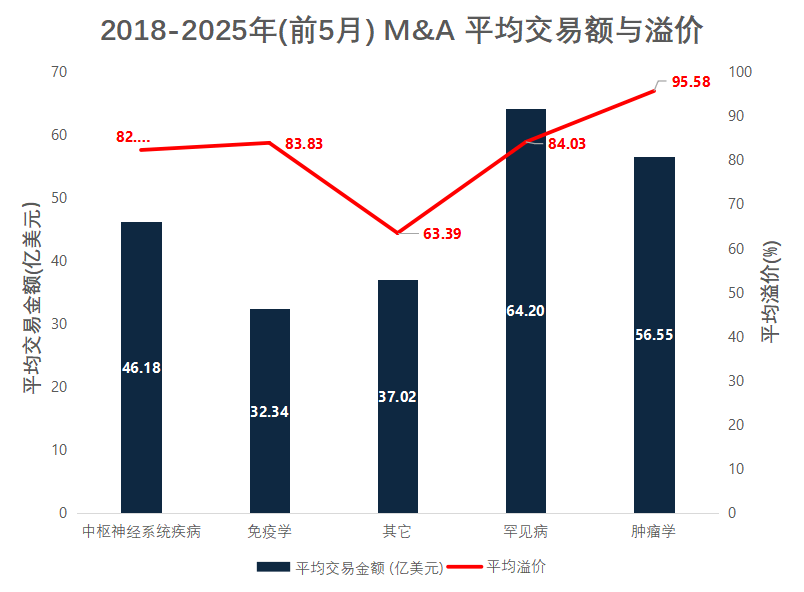

图3. 2018-2025. 06. 02医药行业M&A交易的适应症领域。(数据来源:Biopharma Dive)

肿瘤学无疑是绝对主线,在交易数量(42起)与总金额(2375亿美元)上均排名第一(图3)。其中不乏诸如高达740亿美元的 Bristol Myers Squibb 并购 Celgene(2019年,Celgene 的核心资产包括 Revlimid,用于多发性骨髓瘤)与其 CAR-T 平台;以及 Pfizer 于 2023 年以 430 亿美元收购 Seagen,(核心代表资产覆盖 HER2 阳性乳腺癌与膀胱癌的 ADC 疗法)这样的超巨交易。

这些案例不仅指向肿瘤的市场体量,更强调靶点独占性与组合疗法平台的估值溢价。数据也印证了这一趋势,肿瘤领域平均交易金额高达56.6亿美元,平均溢价超过95%,显示出资本在该领域重注押宝的偏好(图4)。

罕见病领域的吸金能力同样惊人,共计32起交易、2054亿美元总金额,几乎可与肿瘤学并驾齐驱。Takeda 收购 Shire(2018年,620亿美元)是跨国企业对罕见代谢病与罕见血液病资产全面吸收的标志;AstraZeneca 收购 Alexion(2020年,390亿美元) 进一步巩固其在 PNH(阵发性睡眠性血红蛋白尿)、NMOSD(视神经脊髓炎谱系障碍) 和 MG (重症肌无力)等高定价孤儿药适应症中的商业地位。

罕见病的吸引力,在于其“低竞争 + 高单价 + 支付端接受度高”的结构模型,使得交易金额体量虽小,估值杠杆却极高。对应数据亦表明:罕见病交易的平均金额为64.2亿美元,平均溢价高达88.4%,几乎与肿瘤学持平,显示出其以小博大的估值弹性(图4)。

中枢神经系统疾病(CNS)并购表现出超出预期的估值水平。尽管交易数量仅14起,总金额为646.45亿美元,但平均交易金额高达46.18亿美元,平均溢价达到82.21%,超过免疫疾病,与肿瘤和罕见病接近。这表明,尽管该领域面临机制复杂、开发风险高等挑战,但一旦获得临床突破,即具备极强的商业转换价值。

如 Harmony Biosciences 于2023年以6000万美元收购 Zynerba(聚焦大麻素治疗脆性X综合征、孤独症谱系障碍)和 Mindset Pharma(5900万美元)并购案虽小,但在资本结构中持续出现,反映出市场对CNS适应症潜力的战略性看法。

免疫学方向虽交易金额略低(614亿美元),但交易数量达19起,显示其在红斑狼疮、炎症性肠病、特发性肺纤维化等慢性病症中仍具持续估值潜力。这一趋势也表现在适应症组合策略日益复杂,适应症覆盖已从单一转向多靶点重叠。相应地,免疫领域的平均交易金额为32.3亿美元,平均溢价为83%,体现出买方对该类慢性病疗法的中长期商业认可。

图4. 2018-2025. 06. 02医药行业M&A交易的适应症领域的平均交易金额和平均溢价。(数据来源:Biopharma Dive)

总的来看,并购市场的焦点正由最大市场转向最高价值:肿瘤交易集中于平台整合与下一代治疗技术落地;罕见病并购则押注于长期定价能力与生命周期优势;神经与免疫疾病体现出对新空间与新组合战略的预判。

TONACEA

04

并购市场主导买家

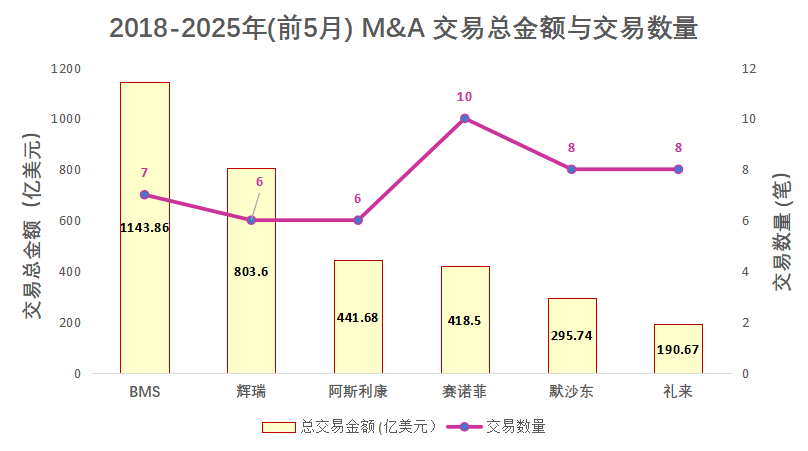

在2018至2025年并购市场中,共有6家企业完成了超过5笔交易,堪称并购领域的高频买家。它们分别是 BMS、辉瑞、阿斯利康、赛诺菲 、默沙东和礼来六大制药巨头,在活跃度上显著领先其他公司,并呈现出各自鲜明的战略特征(图5)。

图5. 2018-2025. 06. 02医药行业M&A交易头部买家交易总额与数量。(数据来源:Biopharma Dive)

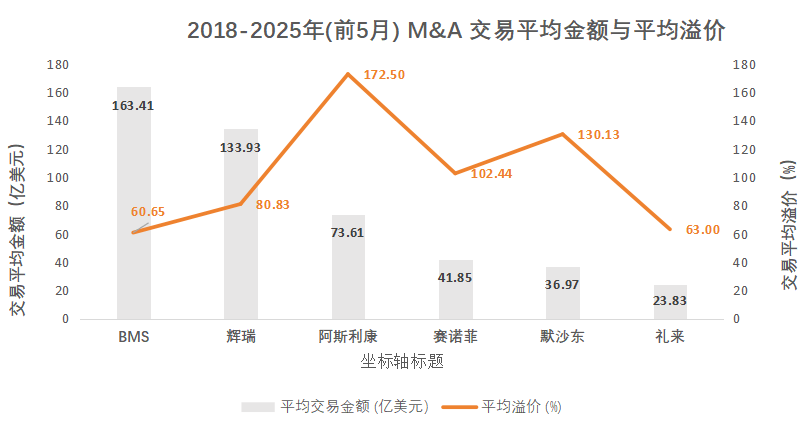

BMS以7笔交易、累计1143.86亿美元的总额领跑市场,平均每笔交易高达163.4亿美元,是“高频+大额”并存的典型。其并购集中于肿瘤与免疫方向,显示出其持续押注组合疗法与后期资产的意图。在溢价方面,BMS较为理性,平均溢价为60.6%(图6),表明其追求的是高匹配度而非盲目竞价。

辉瑞以6笔交易完成803.6亿美元,平均溢价高达80.8%。其并购组合包括Seagen(430亿美元)与Biohaven等技术平台型企业,显示其对肿瘤与中枢神经系统疾病方向的重点加码,尤其倾向于具有“管线广谱性”与“协同放大”能力的平台类资产。

图6. 2018-2025. 06. 02医药行业M&A交易头部买家交易平均金额与溢价。(数据来源:Biopharma Dive)

阿斯利康也完成了6笔交易,累计金额为441.68亿美元,虽然单笔体量略低于前两者,但其平均溢价却达到惊人的172.5%。这意味着AZ在资产争夺中竞争更激烈,尤其是在罕见病领域(如收购Alexion)与新兴免疫方向的布局,表现出强烈的攻势姿态。

赛诺菲则以10笔交易成为数量最多的买家,但其交易总金额仅为418.5亿美元,平均每笔约42亿美元。溢价水平处于中等偏高(102.4%),显示其采取“多笔中型资产积累”的策略,频率高但更加分散,意在通过精细补全免疫与罕见病产品线。

默沙东完成8笔交易,总金额295.74亿美元,平均溢价130.1%。其投资节奏保持稳定,重点覆盖肿瘤与抗感染等传统强项,并积极布局ADC等新兴技术路径。

礼来完成8笔交易,总金额为190.67亿美元,平均单笔金额为23.83亿美元,平均溢价为63%。其并购组合主要集中在免疫、自身免疫和新兴代谢疾病领域,尤其关注早中期管线的整合与外部创新输入,显示出其稳健而前瞻的并购风格。

整体来看,这些活跃买方在频繁并购的过程中展现出两类明显的战略倾向:一部分企业(如辉瑞和阿斯利康)重点收购具有前沿技术或管线潜力的资产,目的在于扩展研发平台、布局长期增长机会。这类并购通常伴随较高溢价,以换取未来产品和市场空间;另一部分企业(如 BMS和赛诺菲)则更偏好并购已上市产品或进入后期阶段的资产,以补强现有营收结构或整合成熟管线。这类交易通常在估值和协同效应方面保持更高的财务审慎性。

从交易溢价和金额分布来看,这种策略差异也明显反映在估值判断上:部分企业倾向接受更高溢价以获取潜在增长资源,而另一些企业则强调收购的即期价值与运营协同。

TONACEA

05

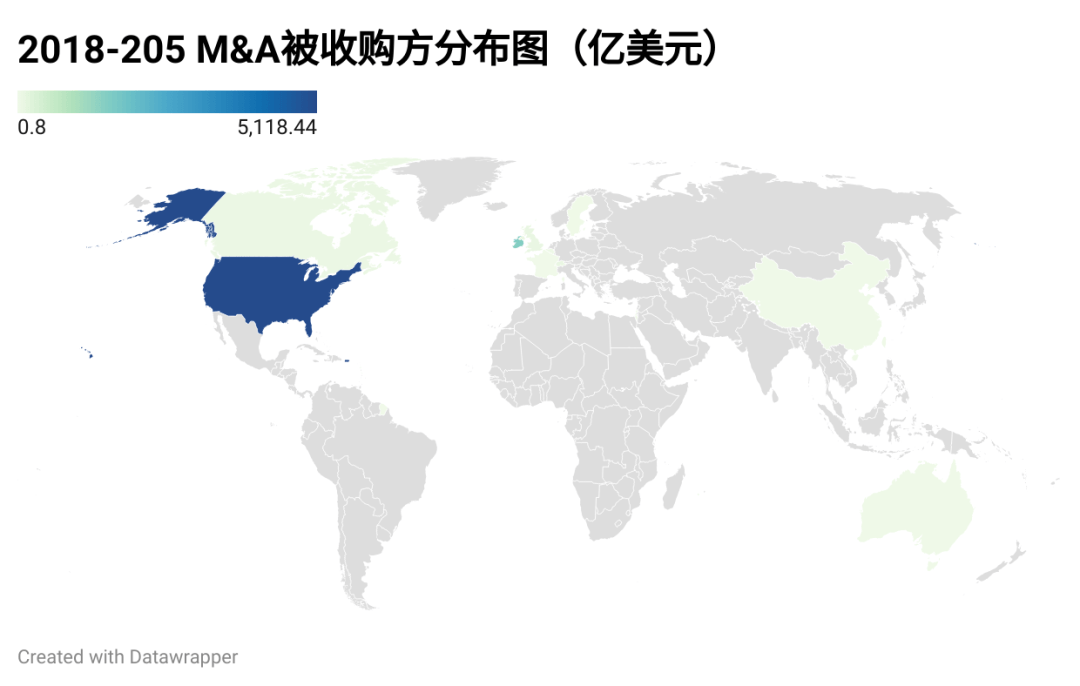

被收购方地域分布

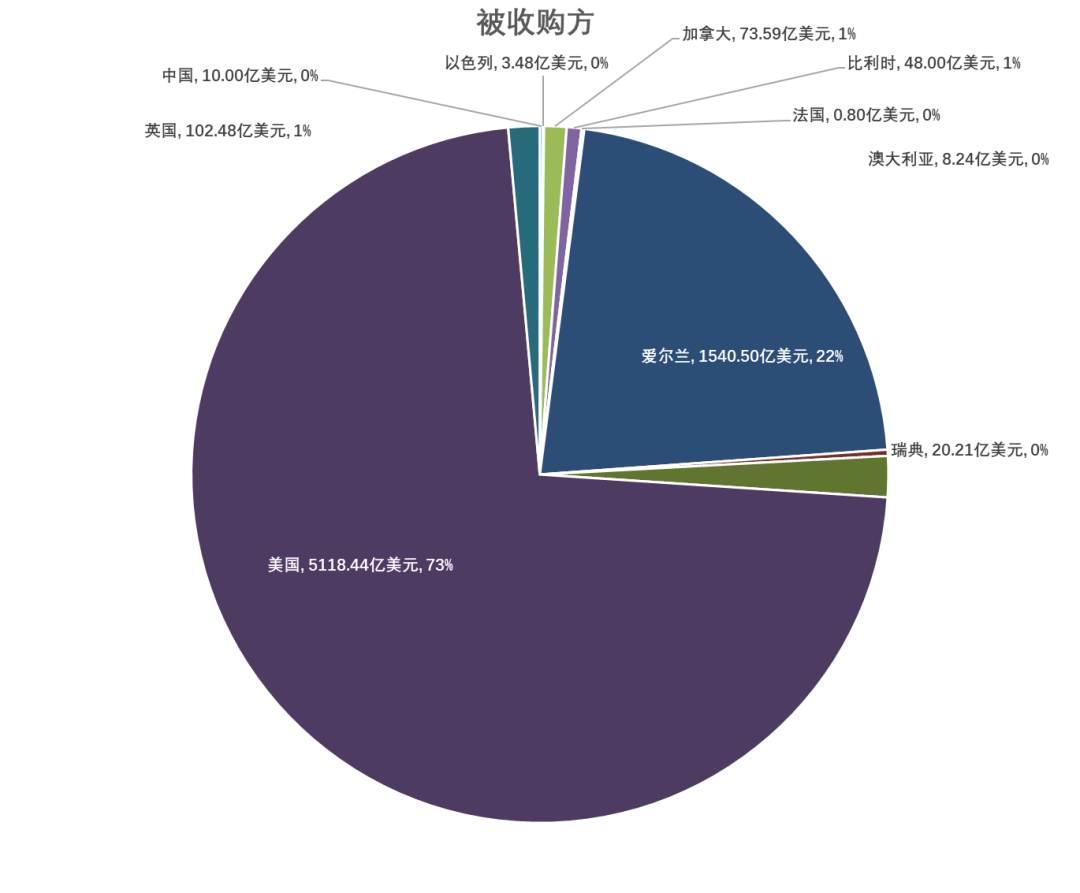

根据2018年至2025年6月2日期间共144起生物医药行业并购交易的统计,被收购方的总部国家呈现出高度集中的地域分布特征,明确反映出全球医药创新资源的集中与资本流向的倾向:

美国企业为并购目标的绝对主力,共有118起交易(占比超过82%),交易总金额超过5118亿美元(73%),远远高于其他国家(图7)。美国既是新药研发的核心发源地,也是初创型生物技术公司的集中区域,成为全球买家的主要目标。这些被收购公司多数在肿瘤、罕见病和神经系统疾病等创新密集领域拥有核心资产或研发平台。

图7. 被收购方国家分布。(数据来源:Biopharma Dive)

其他欧美国家处于次核心地带,如英国(5笔)、加拿大(5笔 )、瑞士(3笔 )、爱尔兰(4笔)等国家的公司也频繁成为并购目标,通常拥有特定领域的优势资产,例如罕见病疗法(如Shire总部位于爱尔兰)、新型疫苗平台或ADC资产。

亚太地区公司极少成为目标,中国仅有1起(Gracell Biotechnologies,2023年被AstraZeneca并购),显示在全球并购市场中,中国创新企业尚未成为高频标的。这一方面受限于国际资本对中国企业透明度、监管环境及跨境审批不确定性的顾虑,另一方面也反映出中国本土创新药仍处在“以本土为主”的商业化阶段。

值得注意的是,尽管美国目标公司占比极高,但并非所有高金额交易都集中于美国,如瑞士的Vifor Pharma(被CSL Ltd并购,117亿美元)和爱尔兰的Allergan(被艾伯维并购,630亿美元)也构成极具代表性的超大型交易,说明并购资本仍高度重视资产质量与战略价值。

总体而言,被收购方集中度高、区域分布不均衡,反映全球创新医药资源在地理上的集中趋势。未来若亚洲、拉美等地区要在全球交易中占据更多比重,仍需提升技术原创性、临床数据规范性及跨境可对接性等多个维度的竞争力。

TONACEA

06

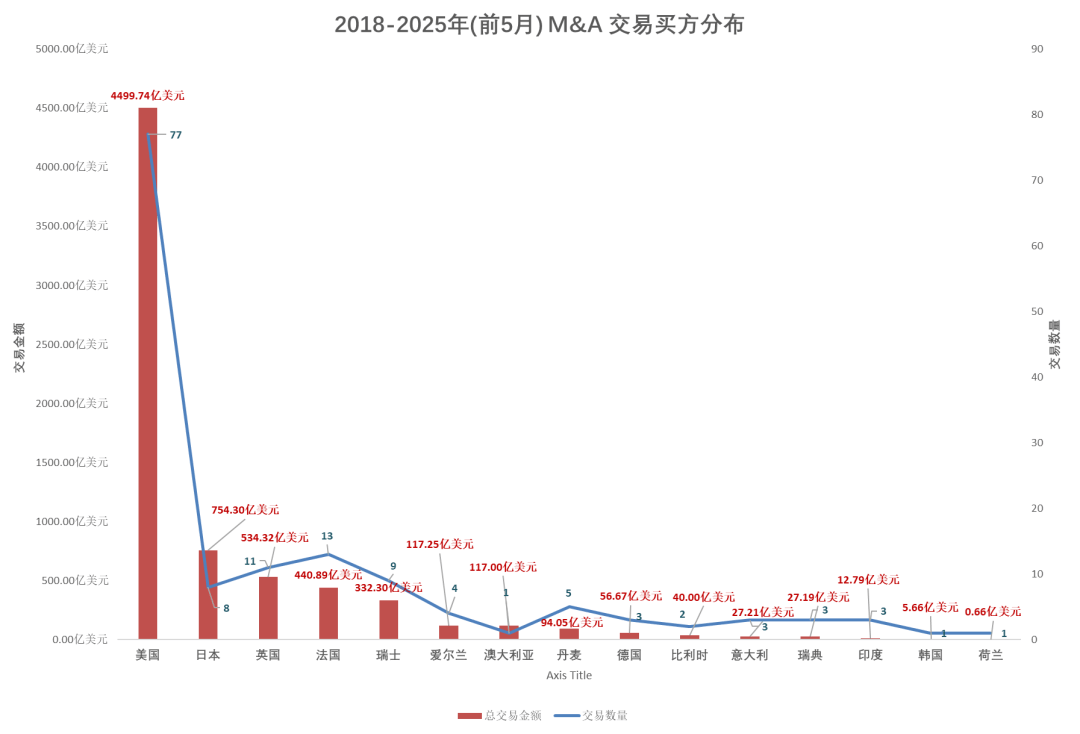

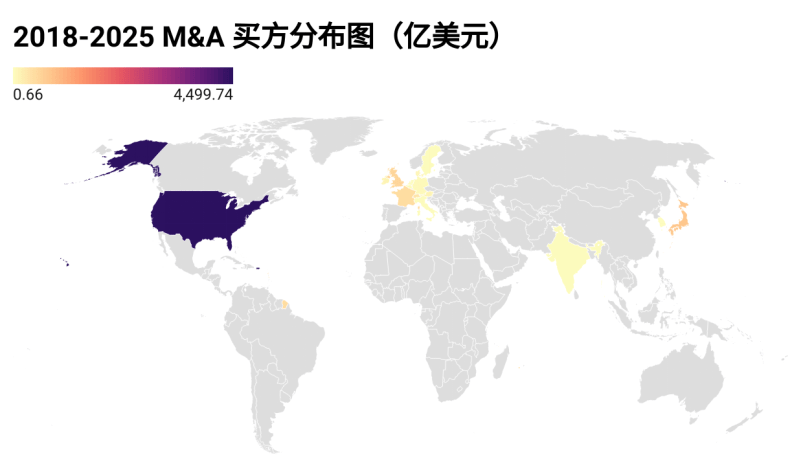

买方地域分布

图8. 买方国家分布。(数据来源:Biopharma Dive)

从购买方的角度来看,美国无疑同样是全球最活跃的收购方国家,在所收录的交易中共参与了77笔收购,累计交易金额接近4500亿美元,占据全部交易量的64%,远超其他国家(图8),凸显其在全球生物医药并购市场的资本实力与主导地位,主要收购方包括辉瑞、安进、强生、吉利德以及百时美施贵宝等大型跨国药企。日本位列其后,虽仅参与8笔交易,但总金额达到754.30亿美元,体现出其企业在并购中更偏向于高价值、战略性标的,代表公司包括Takeda、Astellas和Sumitomo Dainippon等。

英国以11笔交易和534.32亿美元的交易金额排名第三,表现稳健,得益于如AstraZeneca、GSK和invoX Pharma等企业的海外扩张策略。法国和瑞士则分别以13笔和9笔交易位列前五,显示出欧洲传统医药强国在全球市场整合中的持续存在感。整体来看,交易活动高度集中于少数几个发达国家,反映出生物医药领域资本整合的地域不均衡格局。

附表 :全球2018-2025年6月主要生物医药并购交易信息