营收龟速增长,应收账款近百亿:云南白药站到了十字路口

执掌“金创药” 圣品的云南白药,堪称中医药江湖“武林盟主”。

当下,这位盟主身体状况不容乐观,其2024 年 “健康报告”(财报)显示,明显患有 “三高” —— 营收龟速增长、应收账款过高且账期长、研发投入过低、创新药难产。这家老字号的龙头产品牙膏和创可贴,营收增长逐年放缓,“三高”短期不会影响安全,然冰冻三尺非一日之寒。

一、财报“体检单”:表面繁荣下显 “三高” 隐疾

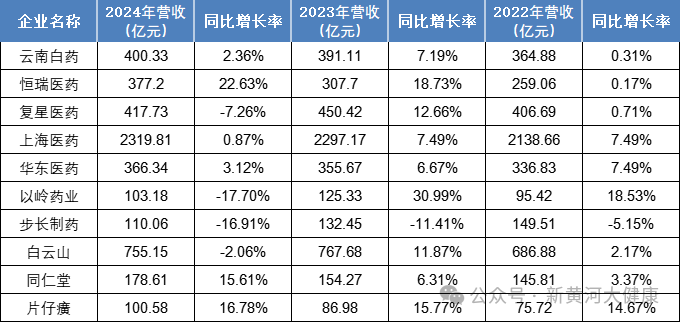

乍看2024年成绩单:营收400.33亿(微增2.36%),净利润 47.49 亿(劲增16.02%),扣非净利润45.23亿元(增长20.18%),创历史新高!利润增速像坐了火箭,但置身整体医药江湖,云南白药的营收增幅就是小儿科。

症状一:“增长高血压”

对比同行:

恒瑞医药2023 年前三季度营收就狂飙 18.67%,同仁堂、片仔癀也保持两位数增长。

反观云南白药:2022 年增速0.31%,2023年7.19%,2024年2.36%,连续三年在个位数 “龟速” 徘徊。这哪是增长?分明是靠 “祖传秘方” 硬撑场面!净利润的 “虚胖”,更像是 “勒紧裤腰带”(节流)的结果,而非 “开疆拓土”(开源)。

症状二:现金流高血脂:百亿应收账款且账期长

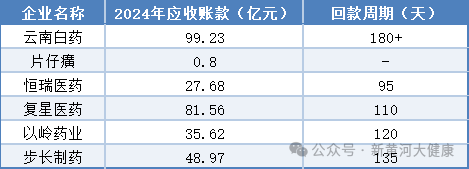

触目惊心的数字:2024 年应收账款高达 99.23 亿元!对比一下:片仔癀只有 0.8 亿,恒瑞医药 27.68 亿。云南白药应收账款规模,堪称行业 “巨无霸”。

致命淤堵点:超 70% 是公立医院欠款,平均回款周期 180 天以上(行业平均约90 天)!钱收不回来,就像高手被点了穴 —— 没钱投研发、没钱买设备、新药难产。

症状三:“研发高血糖”—— 创新产品严重 “营养不良”

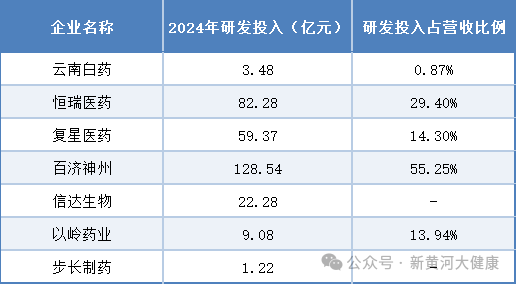

行业垫底的投入:2024 年研发投入仅 3.48 亿元,占营收比 0.87%。

看看 “学霸” 们:恒瑞医药豪掷82.28亿(占比 29.4%),百济神州更是超过128 亿!云南白药这点投入,连人家的 “零头” 都赶不上。

转型沦为 “画饼充饥”:嘴上喊着 “中医药 + 数字化” 转型,联手华为云搞 “雷公大模型”,探索 AI 数字疗法…… 听着高大上,实则大多停留在 PPT 阶段。

没钱?再好的蓝图也是空中楼阁!没有持续的重金投入,想在创新药和前沿科技领域杀出血路?难如登天。

二、业务“肌无力”:当老本吃到尽头

云南白药的“内功” 根基,正遭受前所未有的侵蚀。

引擎熄火:牙膏、创可贴增长乏力

2024年财报显示,健康品事业群整体收入为 65.26 亿元,其中牙膏收入 61.04 亿元,养元青洗护产品 4.22 亿元。

云南白药牙膏虽以 24.6% 市占率继续稳居第一,但增速自 2019 年突破 20% 后逐年放缓,2024 年健康品收入增速仅 1.6%。

外资品牌通过细分功能产品不断渗透蚕食市场份额,如高露洁、佳洁士、黑人合计占据 45% 市场份额,尤其在 50 元以上高端市场占比超 60%。云南白药其重金押注的儿童牙膏线年收入仅1.28亿元,不及黑人牙膏(高露洁)儿童线(年收入约14亿)的一个零头。

2024年药品事业群实现收入69.24亿元,同比增长11.8%,其中云南白药气雾剂收入突破21亿元,同比增长26%,成为少数亮点。

其核心单品云南白药创可贴虽然仍是止血市场的垄断者,但市占率连续三年停滞在65%—67%区间,未有增长,同时面临其他同类产品的低价竞争,未来若缺乏技术迭代或场景突破,增长将持续承压。

二线梯队断层:后继无新品

除气雾剂(21亿元,+26%)一枝独秀外,药品板块缺乏强力接棒者:蒲地蓝消炎片(2 亿元)、血塞通胶囊等二线产品收入均未突破 5 亿门槛。养元青洗护产品虽增长30.3%至 4.22 亿元,但规模尚不足总营收1%,难当增长大任。至于面膜、养生茶等新品,收入占比不足 5%,如同杯水车薪。

低效业务反噬:商业销售成利润“黑洞”

医药流通业务(商业销售)占营收65%,但其毛利率仅6.29%,远低于工业板块的 65.93%。从利润贡献看,占营收 65% 的商业板块仅贡献 15% 利润,而工业板块以 35% 营收贡献 85% 利润。

这块 “鸡肋” 业务不断拉低整体盈利能力,若剔除它,公司真实工业收入增速不足 3%。

三、战略“走火入魔”:炒股、分红与研发的死循环

云南白药的财报,跟其近年来的战略选择高度相关。

炒股成瘾:从“股神” 到 “割肉” 的荒诞剧

曾因炒股年赚20亿被封 “股神”,2021年却巨亏19.8亿。虽宣称 “退出二级市场”,2024年末仍持25.47 亿金融资产,占流动资产7.46%。

更讽刺的是,其非经常性损益 2.26 亿(占净利润 4.76%)仍靠炒股支撑 ——这种利润如同沙上筑塔。

疯狂分红:杀鸡取卵的资金困局

2024 年累计分红42.79 亿,占净利润90.09%!近五年累计分红177 亿,占净利润86.67%。一边是股东笑纳红包,一边是研发嗷嗷待哺——3.48 亿研发费还不及分红零头。

从趋势看,2020-2024年分红金额增长42.6%,研发投入仅增长 39.2%,占营收比例长期低于 1%,远低于行业平均 5% 水平。

创新药 “难产”:核药蓝海遥不可及

核药被列为远期战略重点,但进展迟缓:前列腺癌诊断试剂 INR101 已完成I/IIa期首例受试者入组,治疗药物 INR102 尚在药学研究阶段,商业化至少需 3-5 年。

对比行业对手,中国同辐肺癌诊断试剂已上市,东诚药业前列腺癌治疗药物已处于临床阶段,云南白药落后 2-3 年,且核药研发投入仅 0.5 亿元,占总研发 14.3%,战略落地风险高。

四、治理“内伤”:掌门人接连倒下

2024 年,一场比宫斗剧更狗血的 “高管连续塌房” 震动江湖:原董事长王明辉、首席销售官王锦等元老被查,公司市值瞬间蒸发60亿,员工人心惶惶,人才纷纷出走。

混改后形成的 “新华都(约24%)VS 云南国资委(约26%)” 股权博弈格局(股权数据截至2025年一季度),导致重大决策常陷僵持。审计机制失效使部分高管 “拍脑袋” 决策频现。

五、自救药方:百年老号能否刮骨重生?

云南白药并非全无转机。若敢下猛药,仍有重生可能:

• 止血:斩断炒股依赖,盘活百亿应收款,探索应收账款证券化;

• 补气:将研发占比提至5% 以上,聚焦老药二次开发与核药加速;

• 通络:激活养元青防脱、医疗器械等新增长极,借数字化破局;

• 固本:设立独立战略委员会,终结股权内斗,推动“数智云药” 落地。

曾经叱咤风云的武林盟主,如今显现“三高” 。创可贴和牙膏双引擎拉动效应放缓,炒股与分红带来巨大不确定性,并透支未来,云南白药站来到了十字路口。

是壮士断腕、刮骨疗毒?还是沉溺昔日荣光、坐视护城河倒塌?这场自救之战,没有退路,亦无捷径。留给这位 “老拳师” 的时间,不多了。

互动话题:你认为云南白药转型的关键是“押注创新” 还是 “治理改革”?欢迎在评论区留下你的观点。

新黄河科技与大健康研究院报道